観光業界における経営課題解決促進事業補助金申請代行のご案内|M41公認会計士事務所

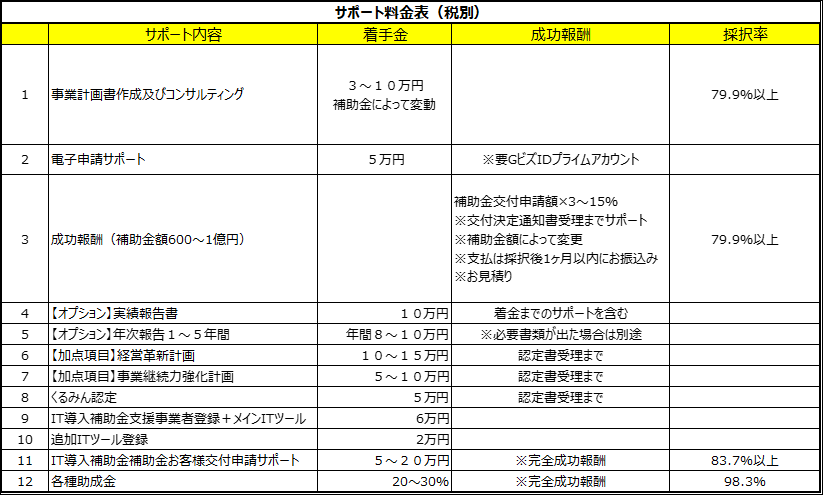

サポート料金のご案内

観光業界における経営課題解決促進事業事業申請代行 無料相談フォーム

<無料電話相談実施中>

平日祝土:9時~16時

携帯:080-4729-4888

M41公認会計士事務所(東京港区)

※着信がありましたら折り返しさせて頂きます。鈴木

定義

この要領における用語の意義は、次のとおりとする。

(1)観光関連業界団体とは、都内に事務所を有し、旅行者向けの事業を営む、宿泊業、飲食業、小売業、旅行業、運輸業(観光バス、タクシー)等の業界団体をいう。

(2)観光事業者グループとは、都内で営業する施設を有する2者以上の観光関連事業者で構成されるグループをいう。なお、グループには中小企業者が2分の1以上を占めていることを要する。また、グループを構成する中小企業の観光関連事業者は子会社、関連会社、関係会社は含まない。

(3)観光関連事業者とは、都内に登記簿上の本店又は支店を有し、東京都内で旅行者向けに宿泊業、飲食業、小売業、旅行業、運輸業(観光バス、タクシー)等を営む事業者(個人事業主を含む)をいう。

(4)中小企業とは、中小企業基本法(昭和38年法律第154号)第2条に規定する中小企業者とする。

目的

東京都では、観光業界の旅行需要の獲得や業況改善に向け、観光関連業界団体又は観光事業者が取り組む、サービスのレベルアップや生産性向上に向けた取組等を支援します。是非、ご応募ください

補助対象経費

下記(1)~(3)に関する

DX促進費、機械設備導入費、新サービス・商品開発費、マーケット調査費、人材育成費、広告宣伝費

(1)デジタル化や新たなサービス・商品開発

(2)人材育成に関する取組

(3)旅行客獲得等に向けた情報発信

【具体例】

・旅行者の利便性を高めるネット販売システムの導入

・業界団体又は構成員等に向けた観光に関する研修会の開催

・業界やグループで取組むインバウンド獲得等に向けたPR動画制作

補助率・補助限度額

・補助対象経費の3分の2以内(4者未満の観光事業者グループは1/2)

・補助限度額 1団体(グループ) 2,000万円

(マーケット調査費、人材育成費、広告宣伝費は限度額 500万円)

募集期間

令和5年4月1日(土)から令和5年12月28日(木)まで

※補助金申請額が予算額に達した時点で受付を終了致します。

対応エリア

中央区、千代田区、文京区、港区、新宿区、品川区、目黒区、大田区、世田谷区、渋谷区、中野区、杉並区、練馬区、板橋区、豊島区、北区台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区

補助対象者

本事業の補助対象者は、観光関連業界団体、観光事業者グループとする。なお、観光事業者グループで申請を行う場合は、代表企業が申請を行うこと。観光関連事業者は、次のいずれかに該当するものとする。

(1)東京都内において、旅館業法(昭和23年法律第138号)第3条第1項の許可を受けて、同法第2条第2項又は第3項の営業を行っている宿泊事業者

(2)東京都内において、食品衛生法(昭和22年法律第233号)で定める飲食店営業又は喫茶店営業の許可を受けて、営業を行っている飲食事業者

(3)東京都内において販売場を設け、営業を行っている小売事業者

(4)東京都内において営業者を置きかつ旅行業法(昭和27年法律第239号)第3条及び第 23 条の規定に基づく登録を受けて、営業を行っている旅行事業者

(5)東京都内に営業所を置きかつ道路運送法 (昭和26年法律第183号)第3条第1号イに規定する一般乗合旅客自動車運送業(道路運送法施行規則(昭和26年運輸省令第75号)第3条の3に定める路線定期運行を行う者に限る。)又は同法第3条第1号ロに規定する一般貸切旅客自動車運送事業を営むバス事業者

(6)道路運送法(昭和26年法律第183号)第3条第1号ハに規定する一般乗用旅客自動車運送事業者。東京都内で特定地域及び準特定地域における一般乗用旅客自動車運送業者の適正化及び活性化に関する特別措置法(平成21年法律第64号)第2条第1項又は同法施行規定第2条第3号に該当する事業者

(7)その他都内において、旅行者向けにサービス開発・提供や商品開発・製造・販売などを行っている事業者

2 ただし、次に該当する者は支援の対象としない。

(1)暴力団(東京都暴力団排除条例(平成23年東京都条例第54号。以下「暴排条例」という。)第2条第2号に規定する暴力団をいう。以下同じ。)

(2)法人その他の団体の代表者、役員、使用人、その他の従業員若しくは構成員、又は個人で申請する場合はその個人に暴力団員等(暴力団並びに暴排条例第2条第3号に規定する暴力団員及び同条第4号に規定する暴力団関係者をいう。以下同じ。)に該当するもの。

(3)風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第1項に規定する「風俗営業」、同条第5項に規定する「性風俗関連特殊営業」、同条第6項に規定する「店舗型性風俗特殊営業」、同条第11項に規定する「特定遊興飲食店営業」、同条第13項に規定する「接客業務受託営業」を行っているもの及

びこれに類するもの

(4)過去5年以内に刑事法令による罰則の適用を受けているもの(法人その他の団体にあっては代表者も含む。)

(5)民事再生法(平成11年法律第255号)、会社更生法(平成14年法律第154号)、破産法(平成16年法律第75号)に基づく申立・手続中(再生計画等認可後は除く。)、又は私的整理手続中など、事業の継続性について不確実な状況が存在しているもの

(6)東京観光財団・東京都中小企業振興公社・国・都道府県・区市長村等から補助事業の交付決定取消等を受けているもの、又は法令違反等不正の事故を起こしたもの。

(7)同一テーマ・内容で、東京観光財団・東京都中小企業振興公社・国・都道府県・区市町村等から補助を受けているもの。ただし、他の補助事業等と対象経費が明確に区分で

きるものについては、この限りでない。

(8)既に本事業の支援決定を受けているもの(申請時点において本事業を完了している場合は支援の対象とする)。

(9)宗教活動や政治活動を主たる目的とする団体等

補助対象事業

「3 補助事業者」が以下に掲げる取組に必要な経費(以下「8 補助対象経費」という。)

に、補助金を交付する。

(1)デジタル化や新たなサービス・商品開発

(2)人材育成に関する取組

(3)旅行客獲得等に向けた情報発信

補助限度額

1 業界団体又は 1 グループ 2,000万円

補助率

補助対象経費の3分の2以内

(ただし、4者未満の観光事業者グループは1/2)

補助対象期間(交付要綱第5条関係)

交付決定の日から令和6年3月31日までの期間に実施を完了した事業

補助対象経費

1 デジタル化や新たなサービス・商品開発に必要な経費

(1)DX 促進費

業界の DX に向けた取組に必要な ICT 関連費用

①システム構築・開発費

新たなシステム構築・開発に要する経費(既存システム等の改修費を含む)

※ 補助対象期間内に行われるシステム構築・開発費

※ システム保守費用は対象外となる。

②ソフトウェア導入費

新たなソフトウェア導入に要する経費

※ ワード、エクセル等の汎用性のあるものは補助対象外となる。

※ 継続したソフトウェアの導入・利用の場合は、補助対象期間内の経費が補助対象となる。

③クラウド利用費

自社が保有していないサーバーにインターネット等を介して接続し、アプリケーション

機能の提供を受け、またデータの保存領域の割り当てを受けるための新たな経費

※ 初期費用と補助対象期間内に発生する月々の利用料等が補助対象となる。

(2)機械設備導入費

業界のサービスのレベルアップや生産性向上に直接必要な機械装置や備品の新たな購入、リース・レンタル(据付費・運送費も含む。)に要する経費

※ 機械装置等をリース、レンタルにより調達した場合は、補助対象期間内に新たに賃貸借契約を締結したものに限り補助対象となる。

※ 割賦により調達した場合はすべての支払いが補助対象期間内に終了するものに限り補助対象となる。

※ 申請事業と直接関係する機械設備導入費が補助対象となる。老朽化等に伴う単なる改装は補助対象外となる。

(3)新サービス・商品開発費

新サービス・商品開発のために必要な経費

①外注・委託費

開発の一部を外部の事業者、大学、公設試験研究機関等に外注・委託する場合に要する経費。

②施設建物・改装工事費

新サービス・商品提供等のために行う施設の新装、改装に要する工事経費

※ 申請事業と直接関係する工事費が補助対象となる。老朽化等に伴う単なる改装は補助対象外となる。

※ 原材料を調達して自らが工事を行った場合の経費は補助対象外となる。

(4)マーケット調査費(補助金上限額5百万円)

業界の実態調査や新サービス・商品開発のために必要なマーケティング調査費用

①現地調査に係る経費(交通費、宿泊費、観光施設入場料等、現地ガイド費等)

②ニーズ調査に係る経費(アンケート調査、データ取得・分析費用)

※ 公共交通機関の利用による交通費は対象とする。(ただし、鉄道のグリーン車利用料金、航空機の国内線のプレミアムシート等及び国際線のファーストクラス・ビジネスクラス料金等は補助対象外)

※ 交通費のうち、船舶運賃が三段階に分かれているものは中級以下(例えば、「特等」「一等」「二等」と分かれているものは「一等」)、二段階に分かれているものは下級の運賃を補助対象とする。

2 人材育成に必要な経費

(1)人材育成費(補助金上限額5百万円)

業界団体又は構成員等に向けた研修会や勉強会の開催に必要な経費

①研修会等の専門家への謝金・交通費

※ 外部の専門家に支払う謝金は、「謝金基準」(別紙1)を上限とする。

※ 公共交通機関の利用による交通費は対象とする。(ただし、鉄道のグリーン車利用料金、航空機の国内線のプレミアムシート等及び国際線のファーストクラス・ビジネスクラス料金等は補助対象外)

※ 交通費のうち、船舶運賃が三段階に分かれているものは中級以下(例えば、「特等」「一等」「二等」と分かれているものは「一等」)、二段階に分かれているものは下級の運賃を補助対象とする。

②セミナー会場費(会場費、会場用機器賃借料、通信費等)

③教材費(原稿料)

④印刷物等制作費

⑤資料購入費(図書・資料購入)

⑥翻訳費

⑦Web ラーニング作成、運用費用 等

※ 専門家の「経歴書」(別紙2)、研修会や勉強会を実施したことを証明する「実施報告書」(別紙3)の提出が必要となる。

3 旅行客獲得等に向けた情報発信に必要な経費

(1)広告宣伝費(補助金上限額5百万円)

旅行需要獲得等に向けた情報発信 等

①広告製作費

外部事業者へ委託して行う宣伝用のカタログ・パンフレット、ホームページ、PR 画像等の制作に要する経費(翻訳費を含む)

②広告掲載料

外部事業者が発行・運営している新聞・雑誌・Web(リスティング広告及びバナー広告)等への広告に要する経費(翻訳費を含む)

③展示会等出展費(出展小間料、商談会等参加費、資材費、運搬費及び一時保管費、旅費、保険料、通訳・翻訳費等)

ア 出展小間料(共同出展料を含む)

自社で出展小間を取得するための経費

※ 出展及び支払いが補助対象期間内に行われるものが補助対象となる。

※ 出展小間料に係る申込(契約)については、例外的に、補助対象期間前に行ったものも補助対象と

なる。

※ 共同出展者を有料で募集する場合、徴収した共同出展料の総額を出展小間料から差し引いた金額が

補助対象額となる。

イ 商談会等参加費

商談会、ロードショー参加のための経費

ウ 資材費

【経費例】

・小間内の装飾費

・出展に必要なポスター・パネル作成費

・機器・備品のレンタル・リース代

・会場での光熱費等

※ 展示会に係る備品・機器の購入費は補助対象となりません。リース・レンタル料のみが補助対象となる。

※ 自ら材料や既製品を調達して小間の設営・装飾又は販促物の作成をする費用は補助対象外とする。

エ 運搬費及び現地一時保管費

自社から会場までの展示品や資材等の運搬委託に係る経費及び、運搬後にやむを得ず短期

間の保管が必要となる場合の経費

※ 自社で行う運搬(タクシー、バス、電車、レンタカー、社用車等の使用含む)及び一時保管に係る経

費は補助対象外とする。

オ 旅費

自社社員の国内出張及び海外出張に係る交通費。

※ 公共交通機関の利用による交通費は対象とする。(ただし、鉄道のグリーン車利用料金、航空機の

国内線のプレミアムシート等及び国際線のファーストクラス・ビジネスクラス料金等は補助対象外)

※ 交通費のうち、船舶運賃が三段階に分かれているものは中級以下(例えば、「特等」「一等」「二等」

と分かれているものは「一等」)、二段階に分かれているものは下級の運賃を補助対象とする。

※ 宿泊費や飲食費等、交通費以外の経費は補助対象外とする。

カ 保険料(展示会等出展経費及びイベント開催費において、例外的に補助対象)

キ 通訳・翻訳に関する費用

・展示会に必要な通訳・翻訳費

・通訳者等(1名に限る)の出展者パス費用

④イベント開催費(会場賃借料、資材費、輸送費、保険料、通訳・翻訳費等)

⑤ノベルティ制作費

※ ノベルティ等の広告配布物を制作した場合は、「配布先リスト」の提出が必要となる。

※マーケット調査費、人材育成費、広告宣伝費は各々補助金上限額を 5 百万円までとする。

補助対象外経費

1 「8 補助対象経費」に記載のない経費

2 下記に該当するもの

(1)補助事業に関係のない物品の購入、外注、業務委託等の経費(完了時点で未使用の購入原材料等を含む。)

(2)見積書、契約書(注文書・注文請書)、仕様書、納品書、検収書、請求書、振込控、領収書等の帳票類が不備の経費

(3)申請書に記載されていないものを購入した経費

(4)通常業務・取引と混合して支払いが行われており、補助対象経費の支払いが区分できない経費

(5)他の取引と相殺して支払いが行われている経費

(6)他社発行の手形や小切手により支払いが行われている経費(原則は振込払い。)

(7) ポイントにより支払いが行われている経費

(8)親会社、子会社、グループ企業等関連会社(自社と資本関係のある会社、役員及び社員を兼任している会社、代表者の三親等以内の親族が経営する会社等)との取引

(9)本事業におけるグループ間の取引

(10)直接人件費

(11)間接経費(消費税等の租税、振込手数料、光熱費、収入印紙代、送料等)

(12)資料収集業務、調査業務、会議費、消耗品等の事務的経費、商品券等の金券類購入費

(13)汎用性があり、目的外使用になり得るもの(事務用の机、椅子等)

(14)不動産の取得費

(15)一般的な市場価格又は事業規模に対して著しく高額な経費

(16)公的資金の用途として社会通念上、不適切と認められる経費

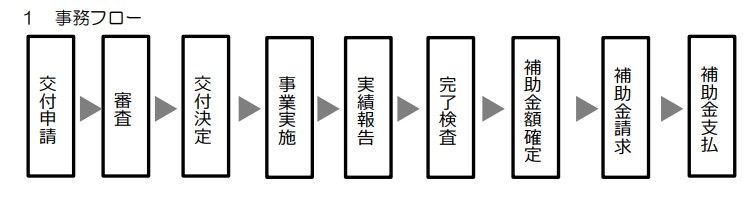

交付申請から補助金交付までの流れ

サポート料金のご案内

観光業界における経営課題解決促進事業事業申請代行 無料相談フォーム

<無料電話相談実施中>

平日祝土:9時~16時

携帯:080-4729-4888

M41公認会計士事務所(東京港区)

※着信がありましたら折り返しさせて頂きます。鈴木

対応エリア

北海道(札幌)、青森県、岩手県、宮城県(仙台)、秋田県、山形県、福島県、茨城県、栃木県(宇都宮)、群馬県(高崎)、埼玉県(大宮)、千葉県、東京都、神奈川県、新潟県、富山県(高岡)、石川県(金沢)、福井県、山梨県、長野県、岐阜県、静岡県(浜松)、愛知県(名古屋)、三重県、滋賀県、京都府、大阪府(梅田)、兵庫県(神戸)、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県(那覇)

横浜市、川崎市、さいたま市、仙台市、堺市、浜松市、相模原市 中央区、千代田区、文京区、港区、新宿区、品川区、目黒区、大田区、世田谷区、渋谷区、中野区、杉並区、練馬区、板橋区、豊島区、北区台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区

八王子市・立川市・青梅市・府中市・昭島市・調布市・町田市・小金井市・小平市・日野市・東村山市・国分寺市・国立市・福生市・狛江市・東大和市・清瀬市・東久留米市・武蔵村山市・多摩市・稲城市・羽村市・あきのる市・西東京市・瑞穂町・日の出町

さいたま市・川越市・熊谷市・川口市・行田市・所沢市・飯能市・加須市・東松山市・春日部市・狭山市・羽生市・鴻巣市・上尾市・草加市・越谷市・蕨市・戸田市・入間市・朝霞市・志木市・和光市・新座市・桶川市・久喜市・北本市・八潮市・富士見市・三郷市・蓮田市・坂戸市・幸手市・鶴 ヶ島市・日高市・吉川市・ふじみ野市・白岡市・伊奈町・三芳町・毛呂山町・越生町・滑川町・嵐山町・川島町・吉見町・鳩山町・宮代町・杉戸町・松伏町

千葉市・市川市・船橋市・木更津市・松戸市・野田氏・成田市・佐倉市・習志野市・柏市・市原市・流山市・八千代市・我孫子市・鎌ヶ谷市・君津市・浦安市・四街道市・袖ヶ浦市・印西市・白井市・富里市・酒々井町・栄町

横浜市・川崎市・相模原市・横須賀市・平塚市・鎌倉市・藤沢市・小田原市・茅ヶ崎市・逗子市・三浦市・秦野市・厚木市・大和市・伊勢原市・海老名市・座間市・南足柄市・綾瀬市・葉山町・寒川町・大磯町・二宮町・中井町・大井町・松田町・開成町・愛川町

龍ヶ崎市・常総市・取手市・牛久市・守谷市・坂東市・つくばみらい市・五霞町・境町・利根町

- ものづくり補助金20次 申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 令和7年第2回東京都創業助成金創申請代行サポートのご案内(東京都の創業者向け最大400万円)認定経営革新等支援機関株式会社M41公認会計士事務所

- 新事業進出補助金申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 中小企業省力化補助金一般型 申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 中小企業成長加速化補助金申請代行支援サービスのご案内株式会社M41認定経営支援機関公認会計士事務所

- 川崎市 持続的成長に向けたデジタル化・生産性向上等支援補助金申請代行支援 株式会社M41公認会計士事務所 認定経営革新等支援機関

- 介護テクノロジー導入支援補助金申請代行支援サービスのご案内 認定経営革新等支援機関株式会社M41公認会計士事務所

- NEW20250613 補助金公募情報 株式会社M41公認会計士事務所 認定経営革新等支援機関 申請代行支援

- 先進的技術開発等支援補助金申請代行支援 株式会社M41公認会計士事務所 認定経営革新等支援機関 申請代行支援

- Starlink(スターリンク工事相談の窓口)学校ホテル旅館地方自治体様様、船舶観光船フェリー運営会社様建設会社様温泉組合様郊外山間部郊外ホテル旅館様向け衛星インターネット Starlink(スターリンク)Wi-Fi工事サービスのご案内