神奈川県ビジネスモデル転換事業費補助金申請代行のご案内

令和5年度神奈川県ビジネスモデル転換事業費補助金無料相談メールフォーム

※受信後、24時間以内にご連絡させていただきます。

事業の目的

電気やガス等エネルギー価格や原材料価格の高騰等により、事業に影響を受けている中小企業者等が、脱炭素や適正な取引関係の構築などの取組を通じて、賃上げを含む新たな付加価値の創造を実現するため、県内の事業所で実施する既存事業から新事業(新たな商品の開発又は生産、新サービスの開発又は提供、商品の新たな生産方式又は販売方式の導入)への転換に要する費用の一部を補助することにより、中小企業者等の「稼ぐ力」を回復・強化させ、本県経済の回復・成長を促進する。

補助制度の概要

ビジネスモデル転換事業

補助事業の内容

新たな商品の開発又は生産、新サービスの開発又は提供、商品の新たな生産方式又は販売方式を導入する事業

取組事例

自動車部品製造業を行っていたが、福祉介護用品製造に参入するための製造設備の導入など

| 補助率 | 補助対象経費の3/4以内 |

| 補助上限額 | 3,000万円 ※補助対象経費(税抜) 100万円以上が対象。 |

電話無料相談:080-4729-4888 担当:鈴木

お気軽にお問合せ下さい!

平日及び土曜日:9:00-16:00(着信がありましたら折り返し致します)

サポート料金のご案内

| 着手金 | 15万円税別 |

| 成功報酬 | 金額によって変動 補助金交付申請額×8~20%(最大6年間最後までサポート)下限あり 交付申請 実績報告書 年次報告書(5年間) |

補助金・助成金無料診断フォーム

どのような補助金が取得できるのか、どのような助成金が受給可能なのか、無料で診断致します

補助金・助成金無料診断フォームは、こちら

受信後、メールにて無料で診断結果をご案内させて頂きます

補助対象者

(1)中小企業支援法第2条第1項に規定する中小企業者

※創業まもない中小企業者は、申請日時点までに開業届を税務署等に提出し、かつ事業実態(売上、仕入等が発生していること)がある者が対象となります。

※次のいずれかに該当する者は「みなし大企業」として、対象外とします。

・発行済み株式の総数又は出資金額の総額の2分の1以上を同一の大企業が所有している中小企業者

・発行済み株式の総数又は出資金額の総額の3分の2以上を大企業が所有している中小企業者

・大企業の役員又は職員を兼ねている者が、役員総数の2分の1以上を占めている中小企業者

(2)特定非営利活動法人、一般社団法人、公益社団法人、一般財団法人、公益財団法人である者

※法人税法上の収益事業を行っており、かつ従業員 300 人以下に限ります。

補助要件

(1)本公募要領に沿う事業であること

(2)エネルギー・原材料価格の高騰による事業環境への影響を乗り越えるため、新たに取り

組む事業であること

(3)申請日時点で神奈川県内の事業所で実態のある事業を営んでいること

(4)補助対象となる事業を神奈川県内の事業所で実施すること

(5)営業許可等を受けている、又は補助事業完了までに許可等を取得する見込みがある

こと(行政庁の許可等が必要な業種の場合)

(6)公序良俗に反しない事業であること

(7)公的な資金の使途として社会通念上、不適切であると判断される事業でないこと

(8)神奈川県暴力団排除条例(平成22年神奈川県条例第75号)第10条の規定に基づき、下記

のいずれにも該当しないこと

ア 暴力団員による不当な行為の防止等に関する法律第2条第6号に規定する暴力団員

イ 暴力団員による不当な行為の防止等に関する法律第2条第2号に規定する暴力団

ウ 法人にあっては、代表者又は役員のうちにアに規定する暴力団員に該当する者があるもの

エ 法人格を持たない団体にあっては、代表者がアに規定する暴力団員に該当するもの

公募期間

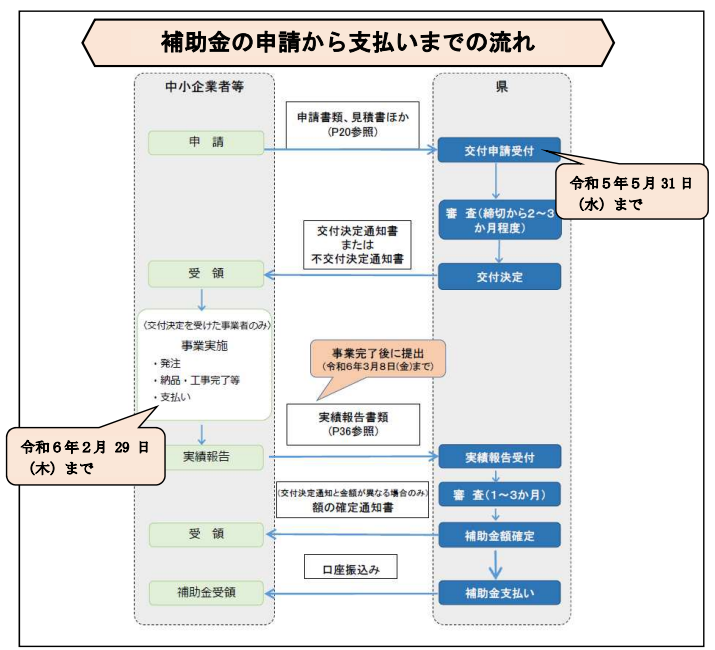

令和5年4月1日(土)~ 令和5年5月 31 日(水) 郵送のみ<当日消印有効>

(消印が押印される方法でご郵送ください。持ち込み、宅配便(ゆうパックを含む)による申請は受け付けません。)

※5月 31 日(消印有効)までに郵送された申請は全て審査を行います(先着順ではありません)。

※料金後納郵便・別納郵便は消印が押印されませんので、到達日を消印日として扱います。トラブル

防止のため、到達日の分かる方法で送付してください。

事業実施期間

交付決定日から令和6年2月 29 日(木)まで

交付決定日から令和6年2月 29 日(木)までに実施した事業が補助対象です。(交付決定日以降に「発注・契約・登録・申込等」をし、補助事業の完了日(令和6年2月 29 日(木))までに「納品・工事完了等」及び「支払い」を完了したものが対象です。交付決定日より前に「発注・契約・登録・申込等」をした場合や、令和6年3月1日(金)以降に「納品・工事完了等」及び「支払い」を行ったものも補助の対象となりませんので、十分ご注意ください。

また、交付決定後は速やかに補助事業に取り組んでください。やむを得ない理由と判断できない事由により補助事業が完了しなかった場合も補助の対象となりませんので、ご注意ください(P56 Ⅳ3補助事業の遅延参照)。

補助対象者の範囲補助対象となりうる者

・個人事業主

・個人開業医

・株式会社

・合名会社

・合資会社

・合同会社

・(特例)有限会社(会社法の施行に伴う関

係法律の整備等に関する法律)

・士業法人

弁護士法に基づく弁護士法人

公認会計士法に基づく監査法人

税理士法に基づく税理士法人

行政書士法に基づく行政書士法人

司法書士法に基づく司法書士法人

弁理士法に基づく特許業務法人

社会保険労務士法に基づく社会保険

労務士法人

土地家屋調査士法に基づく土地家屋

調査士法人

・農業法人(会社法の会社又は有限会社に

限る。)

・事業協同組合

・事業協同小組合

・信用協同組合

・協同組合連合会

・企業組合

・協業組合

・商工組合

・商工組合連合会

・特別の法律によって設立された組合又は

その連合会であって、その直接又は間接

の構成員たる事業者の三分の二以上が中

小企業者に該当する者であるもの(組合

員が一般消費者等である生活協同組合等

は対象となりません。)

・特定非営利活動法人 ※

・一般社団法人、公益社団法人 ※

・一般財団法人、公益財団法人 ※

補助対象者の範囲補助対象にならない者

・系統出荷による収入のみである個人農業者

(個人の林業・水産業者も含む)

・大企業(みなし大企業を含む)

・特別の法律により設立された法人

医療法人

宗教法人

学校法人

農事組合法人

社会福祉法人

商工会・商工会議所

など

・申請時点で開業していない創業予定者

・任意団体

・「令和2年度神奈川県中小企業・小規模企

業再起促進事業費補助金」又は「令和3年

度神奈川県中小企業・小規模企業感染症対

策事業費補助金」のうち「ビジネスモデル

転換事業」の交付(支払い)を受けた事業

者

・「令和4年度神奈川県ビジネスモデル転換

事業費補助金」の交付決定を受けた事業者

(ただし廃止事業者を除く。)

・「令和2年度神奈川県中小企業・小規模企

業再起促進事業費補助金」又は「令和3年

度神奈川県中小企業・小規模企業感染症対

策事業費補助金」のうち「ビジネスモデル

転換事業」の交付決定の取消を受けた事業

者

・「令和4年度神奈川県ビジネスモデル転換

事業費補助金」の交付決定の取消を受けた

事業者

・複数の法人及び個人事業主による事業実施

場所が同一の場合の重複申請者

※住所が同一の場合など

・実態のある事業を営んでいない事業者

審査 要件審査

〇 中小企業者に該当するか

(NPO法人、社団法人、財団法人の場合、法人税法上の収益事業を行っており、従業員が 300 人以下であるか)

〇 申請書類に不備・不足がないか

〇 申請日時点で神奈川県内の事業所で実態のある事業を営んでいるか

〇 必要な行政上の許可等を受けているか、又は受ける見込みか

〇 事業計画が補助事業の目的に合致しているか

〇 公募要領に沿った事業となっているか

〇 補助事業に必要な経費と認められるか

〇 必須費目(機械装置等費又は施設工事費)が計上されているか

〇 補助対象外経費が含まれていないか

○ 適正な見積書であるか

〇 一般価格や市場価格と比較して、経費の価格が適正であると認められるか

〇 公序良俗に反する事業ではないか

〇 公的な資金の使途として社会通念上、不適切であると判断される事業ではないか

〇 神奈川県暴力団排除条例第 10 条の規定に基づく措置を講ずる必要がないか

審査 事業有効性審査

○ 電気やガス等エネルギー価格や原材料価格の高騰等により事業環境に影響が生じているか

○ 新規事業実現可能性

・自社の現状を的確に把握し、自社の創意工夫により、その課題を乗り越えるための明確なプランとなっているか

・現在の財務状況を踏まえた実現可能なプランとなっているか

・必要な経費が計上され、その内容が妥当か

・収支予算の内容が妥当か

○ 新規事業の収益性、成長性

・売上高や利益率の向上が見込まれるものになっているか

・自社の既存事業との相違性

・他社との競争優位性

加点項目

〇 「パートナーシップ構築宣言」をし、パートナーシップ構築宣言ポータル

サイト内「登録企業リスト」に企業名の掲載があるか

(宣言日が令和5年5月 31 日までのものに限る)

加点項目の「パートナーシップ構築宣言」の概要、登録方法等の詳細については、パートナーシ

ップ構築宣言ポータルサイト https://www.biz-partnership.jp/をご確認ください。

(3)審査の結果、補助金の交付を決定した事業者には「交付決定通知書」、それ以外の事業者には「不交付決定通知書」を郵送します。

※要件を満たす申請のうち、より事業有効性の高いものについて交付決定を行います。すべての申請が交付決定されるわけではありません。

補助金の申請から支払いまでの流れ

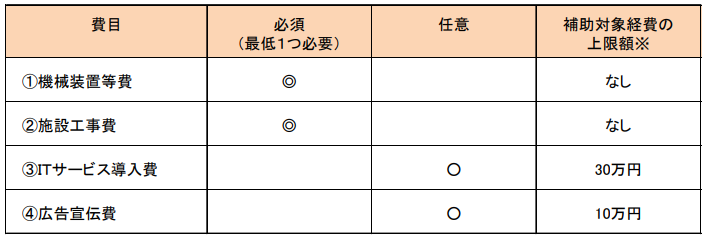

補助対象経費

※①又は②の費目が計上されていない場合は申請できません。また、交付決定後の事由により、①及び②の費目が取消された場合は、③及び④の費目も併せて取消となります。

※上限額は、「補助金交付申請額」ではなく、「補助対象経費(税抜)」の上限額です。

*補助対象経費(税抜)は合計 100 万円以上が対象です。

*消耗品は補助対象経費となりません(消耗品の定義はP19 参照)。

補助対象となる経費の要件

ア 補助事業の遂行に必要なものと明確に特定できる経費

イ 交付決定日以降に着手(発注・契約・登録・申込等)し、補助事業の完了日(令和6年2月 29日(木)までに事業が完了(「納品・工事完了等」及び「支払い」が完了)した経費

ウ 経費支出の証拠書類によって支払金額が確認でき、事業実施の証明書類により補助事業を適

切に実施したことが確認できる経費

エ 具体的かつ数量等が明確になっている経費

オ 一般価格や市場価格と比較して、価格が適正であると認められる経費

補助対象経費 ①機械装置等費

補助事業の遂行に必要な機械装置等の購入・借用に要する経費

・補助事業を実施するために必要な機械装置等の購入、借用に要する経費が補助対象となります。

(ただし、補助事業を実施するために必要な機械装置等でも乗用車など汎用性の高い機械装置等は補助対象外です。)

また、補助事業を実施するために必要な機械装置等の導入と一体で行う、改良※1又は据付け※2に要する経費も補助対象となります。

なお、ビジネスモデル転換とは直接関係のない通常の生産活動のための設備投資の費用、単なる取替えや更新のための機械装置等の購入や修理は補助対象となりません。

・中古品購入の場合を含め、単価50万円(税抜)以上の機械装置等の購入は「処分制限財産」に該当し、補助事業が完了し、補助金の支払を受けた後であっても、一定の期間において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されることがあります。

【補助対象とならない経費 例】

○ 不動産(店舗の賃料を含む)

○ 汎用的に使用可能な自動車(トラック等も含む)・船舶・航空機

○ 単なる取替えや更新であって新たな販路開拓や業務改善等につながらない機械装置等

○ (ある機械装置等を商品として販売・賃貸する補助事業者が行う)当該機械装置等の購

入・仕入れ(デモ品・見本品とする場合でも不可)

〇 機械装置等の修理費用

○ 楽器、娯楽・遊戯機器と認められるもの

○ じゅうたん等の床用敷物、室内装飾品

○ 植物、動物、魚類、鳥類

○ 事務用プリンター、複合機、ユニット

○ 電話機、スマートフォン(タブレット端末として使用する場合のみ対象)

○ ビジネスモデルの転換を伴わない単なる感染症拡大防止対策に要する費用

補助対象経費 ②施設工事費

補助事業の遂行に必要な工事に要する経費

・補助事業を実施するために必要な工事を外注で行う場合のみが補助対象となります。

・施設工事費の申請を行い交付決定された場合には、実績報告時に必ず工事箇所の施工前・施工中・施工後の写真(実施した工事内容が分かるもの)の提出が必要です。

・「1式」「1組」と記載された見積書は不可。内訳の分かるものとしてください。

【補助対象となる経費 例】

○ 大型機械導入に係る動線変更工事

○ テイクアウト専門店への業態変更に係る商品受渡窓口の設置工事

○ 業態変更に伴う店舗改装工事

〇 看板作成・設置工事

【補助対象とならない経費 例】

○ 壁クロス張替え、天井、床等の単なる改装と見受けられる工事

○ 人件費(役務費)に該当するとみなされる契約により行われた工事

※以下に該当する場合は、人件費(役務費)に該当する契約とみなされます。

・労働時間を単位として報酬を決めている

・材料や道具を補助事業者自身が購入している

・工事が完了しなくても報酬が支払われる

○ 補助事業に直接的に必要と認められない工事(単なる店舗改装工事、単なる店舗移転を目的とした旧店舗・新店舗の解体・建設工事、住宅兼店舗の改装工事における工事後に住宅として使用する部分、既存の事業部門の廃止に伴う設備の解体を行うのみで新事業に関連しない工事等)

○ ビジネスモデルの転換を伴わない単なる感染症拡大防止対策のための工事

○ 施設の老朽化等に伴う修繕等にかかる工事

○ 「不動産の取得」に該当する工事 ※

※不動産の取得に該当する新築工事のうち、内装工事等一部の工事のみを取り出して申請することはできません。

※「建物の増築・増床」や「小規模な建物(物置等)の設置」の場合、以下の3つの要件を全て満たすものは、補助対象外である「不動産の取得」に該当すると解されます。(固定資産税の課税客体である「家屋」の認定基準の考え方を準用)

(1)外気分断性:屋根及び周壁又はこれに類するもの(三方向以上壁で囲われている等)を有し、独立して風雨をしのぐことができること

⇒支柱と屋根材のみで作られた飲食店の戸外テラス席や、駐輪場・カーポート等、周壁のな

いものは「外気分断性」は認められず、「不動産の取得」には該当しません。

(2)土地への定着性:基礎等で物理的に土地に固着していること

(3)用途性:建造物が家屋本来の目的(居住・作業・貯蔵等)を有し、その目的とする用途

に供しうる一定の利用空間が形成されていること

*不動産に該当するか不明の場合は、設置する自治体の固定資産担当部署にご確認ください。

補助対象経費 ③ITサービス導入費(補助対象経費上限額:30万円)

補助事業の遂行に必要なITサービスやシステムの導入・開発に要する経費

・専ら補助事業のために使用される専用ソフトウェア・クラウドサービスの購入・構築に要する経費が補助対象となります。

・ITサービスやシステムを継続して運用するための月額・年間の利用料・契約料は、補助対象となりません。

・NC工作機械やマシニングセンタ等の機械装置と一体となって導入するソフトウェアの費目は「機械装置等費」となります。(パソコン、タブレット、スマートフォンに導入するソフトウェアは除く。また、機械装置と一体となって利用するものでも、ソフトウェアのみの導入の場合の費目は「ITサービス導入費」となります。)

【補助対象となる経費 例】

○ 会計管理ソフト導入費

○ 顧客管理ソフト導入費

○ 在庫管理システム導入費

○ RPA導入費

○ オーダーエントリーシステム導入費

○ WEB会議システムサービス導入費

○ テレワークシステム導入費

【補助対象とならない経費 例】

〇 マイクロソフト office(365 含む)等の一般事務用ソフトウェア

〇 OS更新料、既に導入しているソフトウェアの更新料

○ システム(WEB予約、キャッシュレス決済、セルフ(無人)レジ等)等の月額・年間利用料

○ ITサービスの利用に要するサーバーの月額・年間利用料

○ セキュリティ対策ソフトウェア

補助対象経費 ④広告宣伝費(補助対象経費上限額:10万円)

補助事業の遂行に必要な広報宣伝やデリバリーサービスの導入に要する経費

・補助事業の実施期間に行う広報活動に要する経費のみが補助対象となります(補助事業の実施期間中に経費支出をしていても、実際に広報がなされる(情報が伝達され消費者等に認知される)のが補助事業期間後となる場合には補助対象となりません)。

・補助事業以外の自社の製品・サービス等の広告や会社全体のPR広告に関する経費が主な場合は、補助対象となりません。

・月額・年間での広告の利用料・契約料は、補助対象となりません。

【補助対象となる経費 例】

〇 ウェブサイト作成(ECサイト含む)や更新

〇 チラシ・DM・カタログ・ポスターの作成や発送

〇 新聞・雑誌・インターネットによる広告(月額・年間での利用料・契約料は除く)

〇 展示会出展費

〇 デリバリーサービスに係る初期登録料

【補助対象とならない経費 例】

○ 求人広告

〇 ウェブサイト作成に要するサーバー利用料

○ フランチャイズ加盟料・利用料・導入料、フランチャイズ本部が作成する広告物の購入

〇 試供品、販促品

〇 名刺

〇 ウェブサイトの作成や更新を伴わないSEO対策

〇 デリバリーサービスに係る月額利用料・配送料

○ 月額・年間での広告の利用料・契約料

○ クリック課金広告、インプレッション広告、リスティング広告、SNS広告

【Q&A】

Q1.補助事業者である当社が、補助事業者でない他の事業者と、共同で広告を行った。当社が、全額広告費を支払ったのだが、その分を補助対象経費に計上できるのか?

A:他社と共同で広告を掲載したのであれば、本来、補助事業者が負担するべき経費分までしか認められません。もし、広告の半分が補助事業者に帰属するもので、残りの半分が他の事業者に帰属するものであれば、広告費のうちの半分までしか補助対象にすることはできません。

Q2:補助事業者であるA社がB社に発注し、経費の 1/2 をB社に払い、残り 1/2はA社の親会社のC社からB社に支払ったが、当該経費は補助対象となるか?

A:A社が全額を支払っていないため、補助対象外です。全額補助対象とするには、令和6年2月 29 日(木)までに、残りの1/2をA社がB社へ支払う必要があります。

Q3.利用期間が12か月間の機械装置等のリースやレンタルの場合は、補助対象経費はどのように算出するのか?

A:事業実施期間分のみ日割となります。例えば、月単価1万円(税抜)の利用料を11月3日付で12か月間分契約するとともに、料金を事業実施期間内に12万円を支払い、補助事業完了日が令和6年1月31日(水)の場合は、90日間が対象となり、12万円÷366日×90日=29,589円が補助対象となります(円未満切捨て)。なお、リース料の支払いが翌月払いとなっている場合は、事業実施期間内に支払いが完了した日数分のみが補助対象となります。

Q4.40万円の経費を2回に分け、1回目の支払いで頭金20万円を、2回目として補助事業実施期間終了後に20万円をそれぞれ銀行振込で支払った。この場合は補助対象となるか?

A:すべての支払いが補助事業実施期間内に終わっていないため、全額補助対象となりません。なお、クレジットカードによる分割払い(リボルビングによる支払いは不可)については、P41,42を参照してください。

Q5.最初の契約や登録をしたのが交付決定日より前だが、自動更新日や変更契約・登録日が交付決定日以降の場合、その経費は補助対象となるか?

A:最初の契約や登録をしたのが交付決定日より前であるため、補助対象となりません。

Q6.発注又は契約後に金額が変わった場合はどのような書類を提出すればよいか?

A:承認が必要な場合がありますので、必ず事前に事務局に連絡をしてください。事務局の承認を得てから変更後の金額で再発注又は変更契約を行い、その際発注先と交わした発注書や変更契約書を実績報告でご提出ください。

Q7.補助事業者であるA社が振込(又は現金)により小売り業者であるB社から機械を購入した。A社が実績報告時に提出する発注書や納品書等について、B社が仕入れ先メーカーであるC社と交わした発注書や納品書を提出してもよいか?

A:A社とA社の直接の支払先B社との間に交わされた発注書や納品書等でなければなりません。また、A社がC社に支払っている振込の証明(又は領収書)も不可となります。

申請手続きについて

提出していただく申請書類等 ※各1部(A4片面印刷で統一)

以下に記載の①~⑪の書類等を、県へご提出ください。提出方法は、郵送のみ(消印が押印される方法でご郵送ください)となります。

<チェックリスト>※県ホームページ(表紙に記載の URL 参照)からダウンロードできます

①交付申請チェックリスト【原本】

<申請書類>※県ホームページ(表紙に記載の URL 参照)からダウンロードできます

②様式1 令和5年度神奈川県ビジネスモデル転換事業費補助金交付申請書【原本】

③様式1-2 役員等氏名一覧表【原本】

④様式1-3 補助事業計画書(ビジネスモデル転換事業)【原本】

⑤様式1-4 経費予算書(ビジネスモデル転換事業)【原本】

<添付書類>

⑥申請する経費の「見積書」等【写し】

⑦工事前の現況写真、更新前のウェブサイトの画面をURLが分かるように出力したもの【原本】

※申請する経費が工事又はウェブサイト更新の場合のみ提出が必要

・「工事前の現況写真」は、工事する場所全体の様子が分かるように撮影してください。(工事する場所全体の現況が分かるよう、複数枚ご提出ください。)

・「更新前のウェブサイトの画面」は、ウェブサイトの画面をURLが分かるように出力し、更新する箇所を全てご提出ください。

⑧決算書等(直近2期分)

⑨営業許可証等【写し】

行政上の許可等が必要な業種のみ

※これから許可を受ける場合は、実績報告時にご提出ください。

⑩パートナーシップ構築宣言にかかる宣言書【写し】(加点を受ける方は必須)

※宣言内容が分かり、記名のあるものをご提出ください。

<CD-R>

⑪次の様式等を保存したCD-R

・様式1-3 補助事業計画書(ビジネスモデル転換事業)

・様式1-4 経費予算書(ビジネスモデル転換事業)

・決算書(⑧参照) ※履歴事項全部証明書又は現在事項全部証明書はCD-Rへのデータ収録不要

※CD-Rへのデータ収録方法は下記を参照してください

申請にあたっての注意点

(1)申請書類の作成について

〇 用紙のサイズは、A4版で統一し、すべて片面印刷にしてください。

〇 写真はA4用紙に貼り付けるか、撮影した画像をA4用紙で出力しご提出ください。

〇 1 提出していただく申請書類等の①~⑪の書類は、番号順に綴ってください。

〇 鉛筆や消えるペンで記入しないでください。

〇 書類には、左側2か所にパンチで穴を空け、綴ってください。

〇 公募期間終了後において、一度提出したあとの申請内容の変更(経費を新しく追加する等)は認められません。また、採択されたあとで補助事業の経費の追加又は内容の変更を行う場合には別途審査を行うため、時間を要する場合があります。なお、内容によっては認められない場合もありますので、ご注意ください

採択事例

| 採択事例1 | 外注に依存していた生産プロセスを自社一貫生産に転換・長年、鉄道関連部品を取り扱う製造業で、蓄積された切削加工の技術に強みを持つ。機器の進歩による部品形状の複雑化が進む中、コロナ禍で関連業界の低迷に伴う売上の減少があり、複雑化する製品への対応とボトルネックである外注工程の見直しのため、生産プロセスの改善に挑戦。 |

| 採択事例2 | 既存設備の活用により地域貢献度の高いビジネスを展開・機器輸送を主とした運送業。コロナ禍での機器メーカーの減産により受注減少、同業者との競争激化を受けて、新規受注開拓のため、介護タクシーに挑戦。 |

| 採択事例3 | 販路拡大のために生産方式を転換・機械メーカーの試作開発部門をターゲットとした製造業で、精密部品の高精度での製造に強みを持つ。コロナ禍で部品供給先の開発事業が進まず、売上が減少している。販路拡大のため、精密部品の量産に対応できる生産方式への転換に挑戦。 |

| 採択事例4 | 食品加工技術を活かし新たな総菜商品を製造・生鮮食品の加工に高い技術力を持つ製造小売業で、地域で広く親しまれる商品を提供している。コロナ禍で既存商品の観光地、百貨店店舗での売上が減少しており、新たな市場機会を獲得するため新事業に挑戦。 |

| 採択事例5 | 調理工程の最適化により販売体制を構築し、新たな販路拡大・洋食を中心としたレストランで、オリジナルの看板メニューが人気を博している。コロナ禍により店内飲食の売上が激減した。その一方で、テイクアウトは増加傾向だが、既存店舗設備のみでは限界がある。新たな販路開拓のため、外販事業に挑戦。 |

| 採択事例6 | 食材の未活用部位を利用したペットフードを製造販売・法人の会食等で利用する顧客が多い飲食店で、食材に関する豊富な知識を強みとする。コロナ禍で店舗飲食の需要が激減、新規事業活動として、既存事業で使用する食材の未活用部位を利用したペットフードの製造販売に挑戦。 |

| 採択事例7 | ワーケーションの需要拡大を見据えた新たな働く場の提供・保養目的がメインの宿泊施設で、高齢者を中心とする利用客がコロナ禍で減少した。新たな客層を取り込むため、既存の設備を活かした新たな付加価値の創出に挑戦。 |

| 採択事例8 | 既存事業のノウハウを活かし新たな分野へ参入・板金加工品を主に取り扱う製造業で、様々な材質で複雑な形状に加工する技術力の高さを強みとしている。コロナ禍で顧客の製造ラインの稼働休止等に伴う受注減があり、単一業界の影響を受けるリスクを分散するために、新たな分野への参入に挑戦。 |

| 採択事例9 | 既存技術を応用して新規分野へ参入・創業から数十年の製造業で、機械部品の加工に強みを持つ。コロナ禍で既存事業分野の減産という状況があり、強みを持つ既存加工技術を応用し新規分野の部品製造に挑戦。 |

| 採択事例10 | ECサイトでの販路構築とセミオーダー注文による新規顧客の創造・服飾品の製造・卸業で、自社ブランド商品を持つ。コロナ禍で卸先の小売店での売上が減少し、小売店に依存しない販路と新規の顧客を開拓するため、新サービス展開に挑戦。 |

| 採択事例11 | 市場ニーズに即したコンセプトの飲食店を出店し経営を多角化・海外旅行商品を取り扱う旅行業者で、コロナ禍での海外渡航に伴う出入国制限等により売上に大打撃を受けており、経営の多角化のため、飲食店の出店に挑戦。 |

| 採択事例12 | 高度な加工技術を活かし医療機器分野に参入・主に精密機械の部品加工分野で高度な加工技術に強みを持つ製造業である。コロナ禍で取引先の輸送機器業界からの受注の大幅な落ち込みがあり、一部業界依存のリスクを分散させ、経営の安定化に取り組むため、医療機器分野への参入に挑戦。 |

令和5年度神奈川県ビジネスモデル転換事業費補助金無料相談メールフォーム

※受信後、24時間以内にご連絡させていただきます。

- 人材開発支援助成金リスキリング支援コース申請支援サービスのご案内株式会社M41認定支援機関

- ものづくり補助金20次 申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 介護テクノロジー導入支援補助金申請代行支援サービスのご案内 認定経営革新等支援機関株式会社M41公認会計士事務所

- 学校マンションタワーマンションホテル旅館向け同軸線電力線型インターネットWi-Fi工事のご案内GIGA スクール構想支援体制整備補助金

- 新事業進出補助金申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- Starlink(スターリンク工事相談の窓口)学校ホテル旅館地方自治体様様、船舶観光船フェリー運営会社様建設会社様温泉組合様郊外山間部郊外ホテル旅館様向け衛星インターネット Starlink(スターリンク)Wi-Fi工事サービスのご案内

- 中小企業省力化補助金一般型 申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 中小企業成長加速化補助金申請代行支援サービスのご案内株式会社M41認定経営支援機関公認会計士事務所

- 業務改善助成金(最大600万円)申請代行支援サービスのご案内認定支援機関株式会社M41

- IT導入補助金申請代行サポートサービス支援事業者(ベンダー)登録・ITツール登録サービスのご案内