小規模事業者持続化補助金申請代行支援サービス、採択率90%以上認定経営革新等支援機関株式会社M41公認会計士事務所

「小規模事業者持続化補助金(通常枠)

小規模事業者持続化補助金(創業型)」

申請代行支援サービス料金のご案内(税別)

事業計画書の作成支援等 伴走型コンサルティング事業計画作成支援(8ページ~)

賃金引上げ特例 インボイス特例 着手金:8万円、

成功報酬 交付申請額×8%(但し下限16万円)

※聖子報酬には 電子申請支援、交付申請支援まで含まれます

※採択されなければ成功報酬は発生しない

実績報告 年次効果報告1年間を含める場合 =交付申請額×10%※応相談

M41の特徴 採択実績800件以上、採択率80%以上

申請数100社以上

採択ポイント

自社の経営状況を把握し、自社の製品・サービスや自社の強みを把握

自社の強みを生かした経営報酬計画、対象とする市場の把握

事業計画は実現性が具体的か創意工夫をしているか

DXへの取組みは?対象経費の確認ができているか、有効な経費か

小規模事業者とは

商業・サービス業:従業員5人以下

製造業等:従業員20人以下

※従業員のカウントには代表者や役員は含まない。常時雇用しているアルバイトは含む

創業型

小規模事業者持続化補助金創業型 パンフレット→https://www.chusho.meti.go.jp/koukai/yosan/r7/r6_jizoku_sougyo.pdf

創業型

創業型

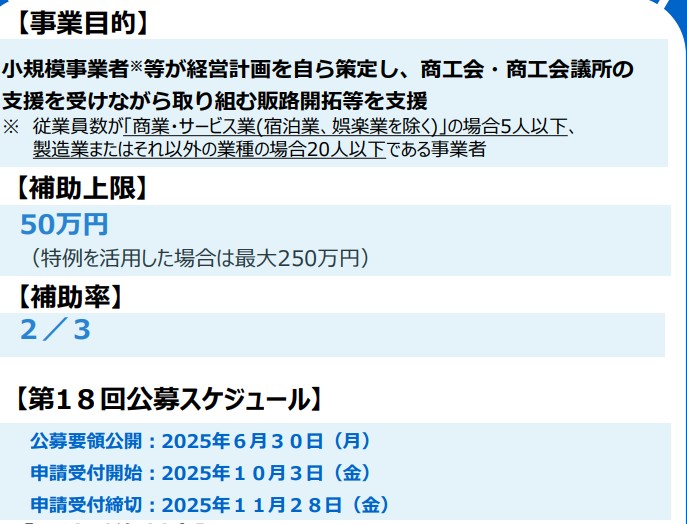

小規模事業者持続化補助金 一般型 通常枠

一般型 通常枠

18回公募要領→https://r6.jizokukahojokin.info/doc/r6_koubover3_ip18.pdf

〇対象経費:機械装置等費、広報費、ウェブサイト関連費、展示会等出展費(オンラインによる展示会・商談会等

を含む)、旅費、新商品開発費、借料、委託・外注費

対象となる経費例

店舗改装・バリアフリー化工事

利用客向けトイレの改装工事

製造・生産強化のためのガス・水道・排気工事移動販売等を目的とした車の内装・改造工事

(補助事業計画の「Ⅰ.補助事業の内容」の

「3. 業務効率化(生産性向上)の取組内容」

に記載した場合に限り)従業員の作業導線改善のための従業員作業スペースの改装工事

インボイス制度対応のための取引先の維持・

拡大に向けた専門家(税理士、公認会計士、中小企業診断士等)への相談費用

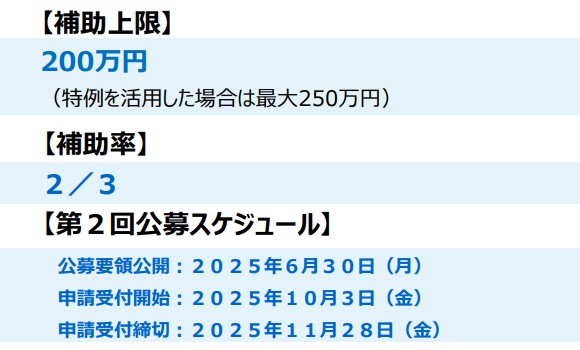

小規模事業者持続化補助金創業型 第 2 回公募要領 https://r6.jizokukahojokin.info/sogyo/doc/r6_koubover4_sogyo2.pdf

〇公募期間

申請受付開始:2025年 10 月3日(金)

申請受付締切:2025年 11 月 28 日(金)17:00 ※予定は変更する場合があります。

事業支援計画書(様式4)発行の受付締切:2025年 11 月 18 日(火)

※ 事業支援計画書(様式4)については、受付締切以降の発行依頼は、いかなる理由があってもできません。また、補助対象者の要件を満たしていないと判断される場合は発行はできません。

※応募申請手続きの前に必ず本公募要領をよくお読みください。本補助金は、審査があり、不採択になる場合があります。審査の結果次第では、申請している補助金申請額から減額または全額対象外となる場合もあります。

補助対象者

○会社および会社に準ずる営利法人(株式会社、合名会社、合資会社、合同会

社、特例有限会社、企業組合・協業組合、士業法人(弁護士・税理士等))

○個人事業主(商工業者であること)○一定の要件を満たした特定非営利活動法人

(※1)※1:特定非営利活動法人は、以下(ア)(イ)の要件を満たす場合に限り、補助対象となり得ます。なお、

同要件を満たす特定非営利活動法人の「常時使用する従業員の数」の適用業種は「その他」として、「製造業その他」の従業員基準(20人以下)を用います。

(ア)法人税法上の収益事業(法人税法施行令第5条に規定される34事業)を行っていること。なお、収益事業を行っていても、免税されていて確定申告書の提出ができない場合は補助対象外です。(イ)認定特定非営利活動法人でないこと。

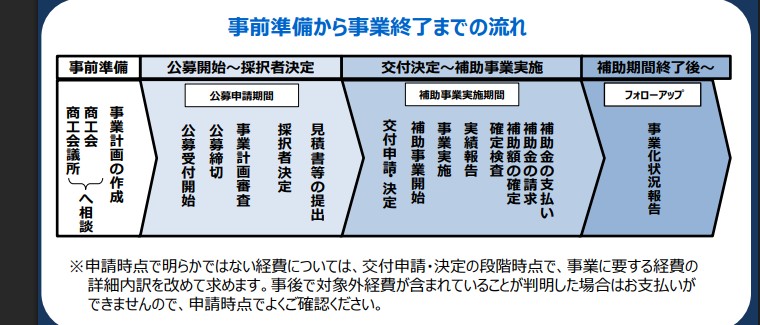

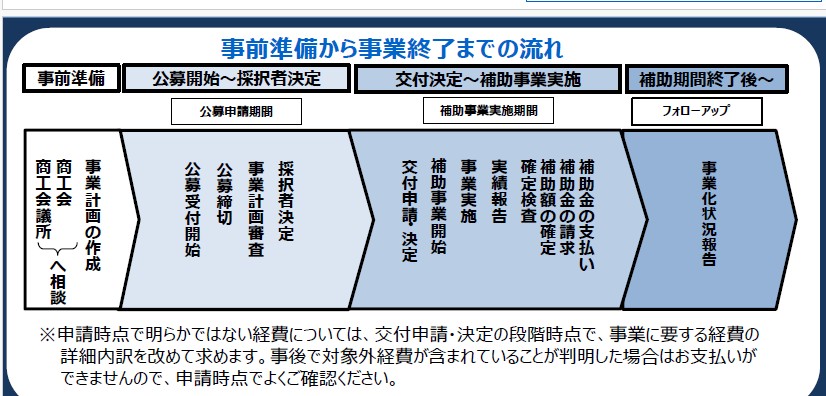

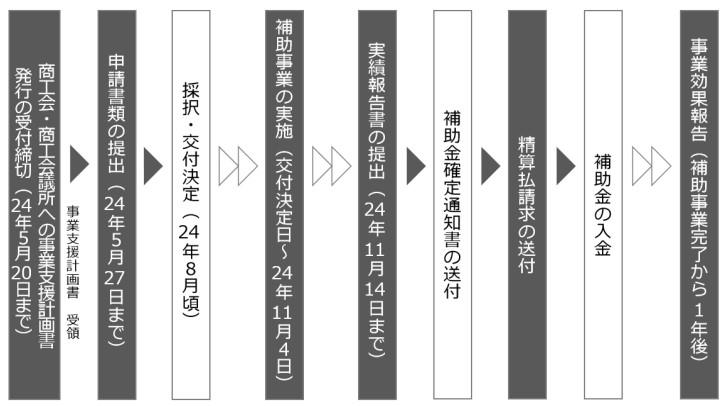

補助事業の流れ

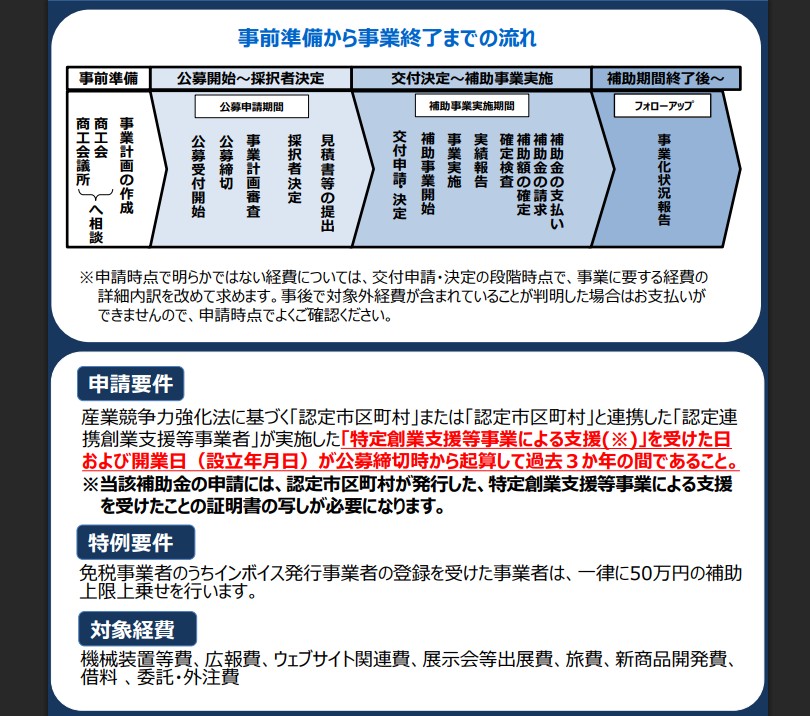

持続化補助金創業型 事前準備から事業終了までの流れ

補助上限

※補助金は後払いです。資金繰りは計画的にしましょう

こんなお悩みはございませんか

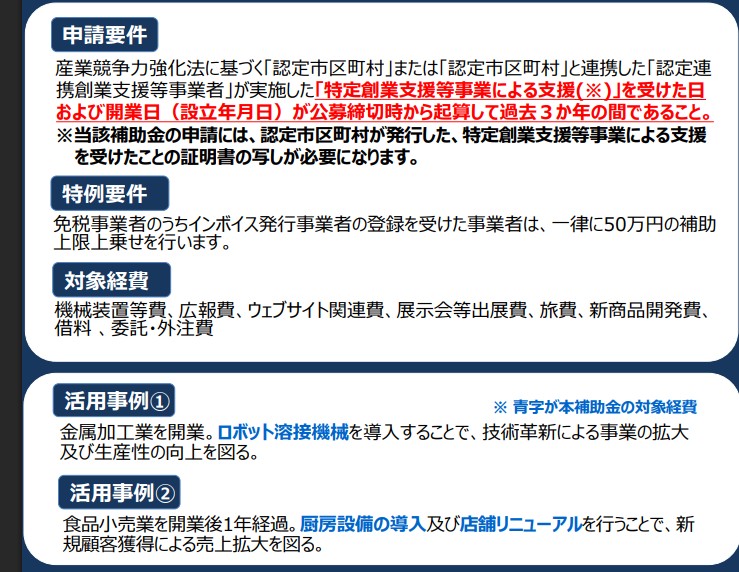

小規模事業者持続化補助金創業型 申請要件 活用事例対象経費

活用事例①

金属加工業を開業。ロボット溶接機械を導入することで、技術革新による事業の拡大

及び生産性の向上を図る。

活用事例②

食品小売業を開業後1年経過し、厨房機器の導入及び店舗リニューアルを行うことで、

新規顧客獲得による売上拡大を図る。

【対象経費】

機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、旅費、新商品開発費、資料購入費、借料 、設備処分費 、委託・外注費

※【申請要件】

産業競争力強化法に基づく「認定市区町村」または「認定市区町村」と連携した「認定連携創業支援等事業者」が実施した「特定創業支援等事業による支援(※)」を受けた日および開業日(設立年月日)が公募締切時から起算して過去3か年の間であること。

※当該補助金の申請には、認定市区町村が発行した、特定創業支援等事業による支援を受けたことの証明書の写しが必要

事前準備から事業終了までの流れ

GビズIDプライムアカウント」必要

本事業の申請には、「GビズIDプライムアカウント」の取得が必要です。取得未了の方は、あらかじめGビズIDプライムアカウント取得手続きを行ってください。

○ GビズIDプライムアカウントの発行には、1週間程度時間を要します。GビズIDプライムアカウ

ントの取得手続きの遅れによる申請期限の延長等は一切認められませんので、時間に余裕をもって

ご準備いただきますようお願いいたします。

GビズIDプライムアカウントの発行はこちらから ※必須

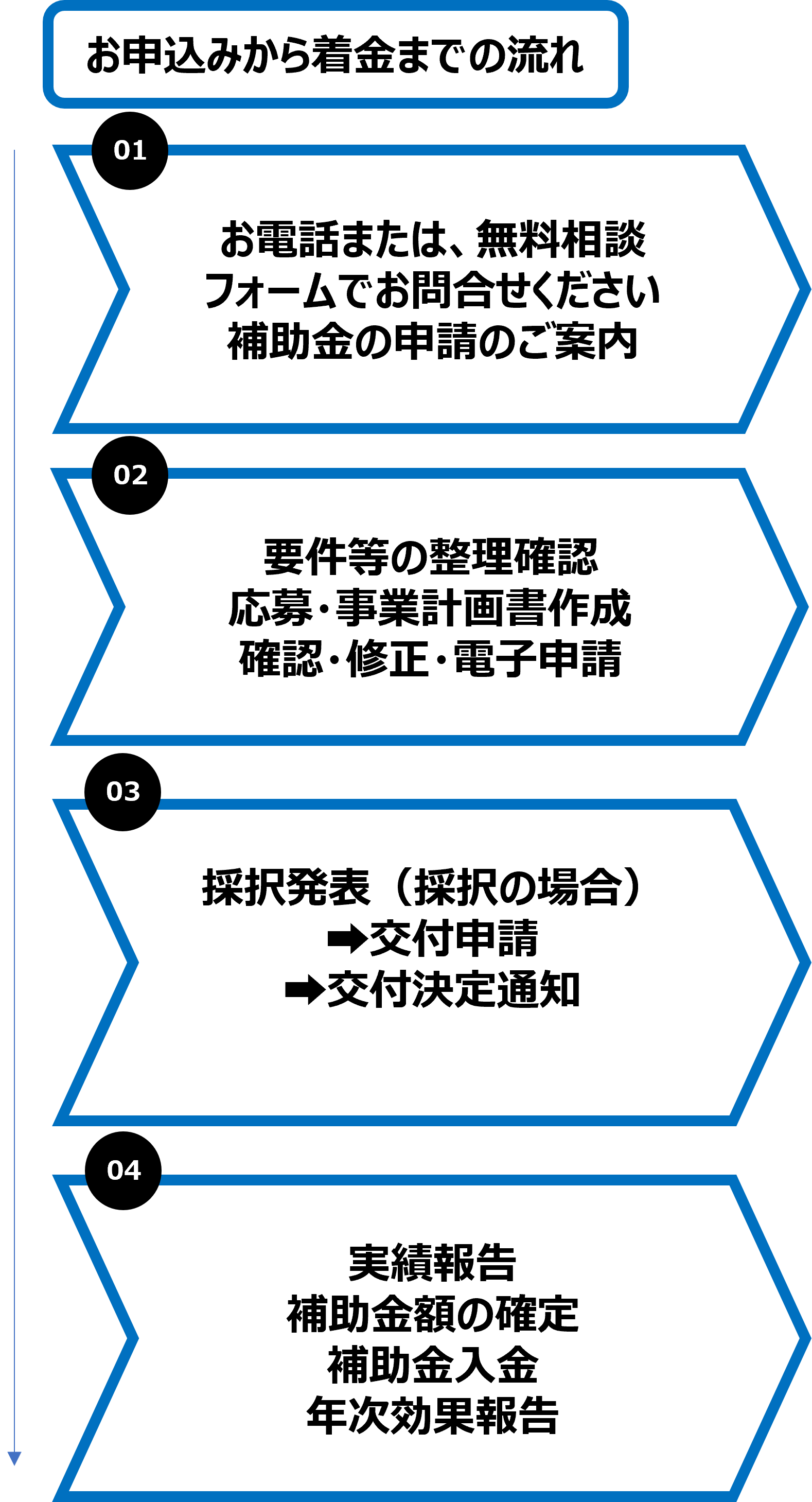

応募からの補助金全体の流れ

お申込みからの補助金の着金までの流れ

持続化補助金の対象事業者

下記に該当する法人、個人事業、特定非営利活動法人が対象です。

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数 5人以下 |

| 宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

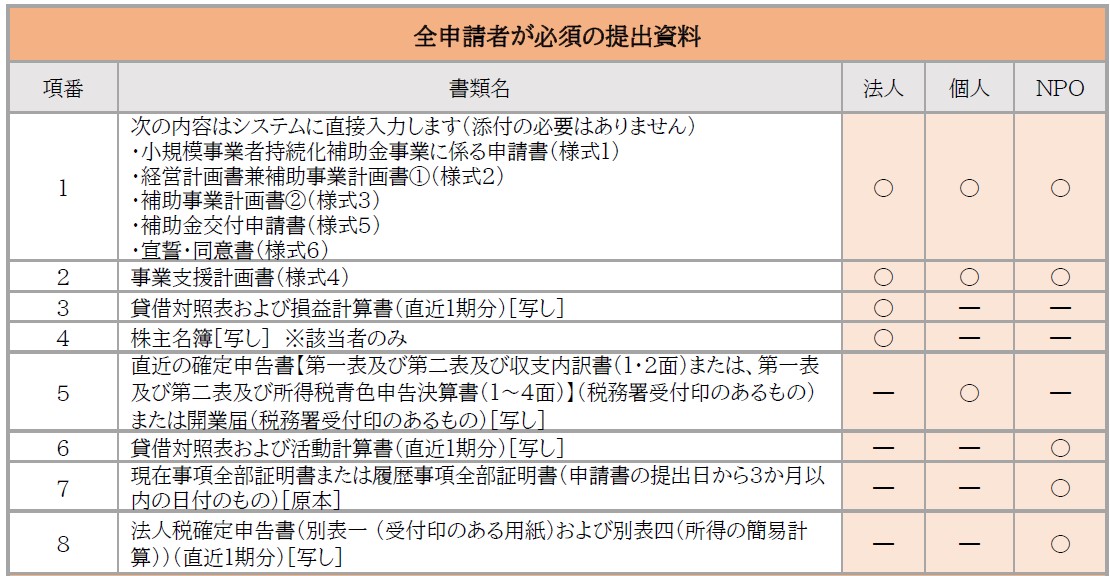

応募時提出資料一覧

<「事業場内最低賃金」の算出方法> 2024年版

●「事業場内最低賃金」とは、事業者(企業)のそれぞれの事業場(店舗等)における、パート・アルバイト等の

非正規雇用者を含む最低賃金です。

●「最低賃金」の概念は、時間単価ですので、年俸制、月給制、歩合給制等の場合は、次のような考え方で

時間換算額を算出する必要があります。なお、「所定労働日数」「所定労働時間数」は、就業規則や労働契

約に定められた、休日勤務や時間外労働を除く日数・時間数です。

①年俸制の場合:

時間換算額=年俸総額÷1年間の所定労働時間数(所定労働日数×1日の所定労働時間数)

②月給制の場合:

時間換算額=直近の給与支払時における月給(次項で構成要素に算入されるもののみ)÷1か月平均所定労働時間数

③日給制の場合:

時間換算額=直近の給与支払時における日給(次項で構成要素に算入されるもののみ)÷1日の所定労働時間数

④歩合給(インセンティブ給)の適用がある場合の、歩合給部分の時間換算額の算定方法:

・歩合給については、1年間(12か月分)の歩合給の平均時間単価を算出(雇入れ後1年未満の場合は、雇用されてからの期間で算出)

・固定給との併用の場合、通常の方法で算出した固定給の「時間給または時間換算額」に、上記による歩合給の時間単価を合算

※「時間給または時間換算額」の構成要素

・算入されるもの

基本給、役職手当・職務手当等(算入されないものを除くすべての諸手当)

・算入されないもの<限定列挙>

賞与、時間外勤務手当・休日出勤手当・深夜勤務手当、通勤手当、家族手当、精皆勤手当、臨時の賃金(結婚祝賀金等)

書面審査 2024年版

経営計画書・補助事業計画書について、以下の項目に基づき加点審査を行い、総合的な評価が高いものから順に採択を行います。

①自社の経営状況分析の妥当性

○自社の経営状況を適切に把握し、自社の製品・サービスや自社の強みも適切に把握しているか。

②経営方針・目標と今後のプランの適切性

○経営方針・目標と今後のプランは、自社の強みを踏まえているか。

○経営方針・目標と今後のプランは、対象とする市場(商圏)の特性を踏まえているか。

③補助事業計画の有効性

○補助事業計画は具体的で、当該小規模事業者にとって実現可能性が高いものとなっているか。

○販路開拓を目指すものとして、補助事業計画は、経営計画の今後の方針・目標を達成するために必要かつ有効なものか。

○補助事業計画に小規模事業者ならではの創意工夫の特徴があるか。

○補助事業計画には、ITを有効に活用する取組が見られるか。

④積算の透明・適切性

○補助事業計画に合致した事業実施に必要なものとなっているか。

○事業費の計上・積算が正確・明確で、真に必要な金額が計上されているか。

※過去3年間に実施した全国対象の「小規模事業者持続化補助金」で採択を受けて補助事業を実施し

た事業者については、全体を通して、それぞれ実施回の事業実施結果を踏まえた補助事業計画を作

れているか、過去の補助事業と比較し、明確に異なる新たな事業であるか、といった観点からも審査を行います。

※より多くの事業者に補助事業を実施いただけるよう、過去の補助事業(全国対象)の実施回数等に応じて段階的に減点調整を行います。

- 補助金・助成金に強く熱意のあるチーム認定経営革新等支援機関 株式会社M41公認会計士事務所

- 21次ものづくり補助金 申請代行支援サービスのご案内 株式会社M41認定経営支援機関公認会計士事務所

- 新事業進出補助金申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 中小企業省力化補助金一般型 申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 小規模事業者持続化補助金申請代行支援サービス、採択率90%以上認定経営革新等支援機関株式会社M41公認会計士事務所

- 環境市民活動助成(NPO基盤強化助成) 助成金 補助金(令和8年度)申請代行支援サービス株式会社M41認定経営革新等支援機関 公認会計士事務所

- 業務改善助成金(最大600万円)申請代行支援サービスのご案内認定支援機関株式会社M41

- 人材開発支援助成金リスキリング支援コース申請支援サービスのご案内株式会社M41認定支援機関

- 介護テクノロジー導入支援補助金申請代行支援サービスのご案内 認定経営革新等支援機関株式会社M41公認会計士事務所

- 中小企業成長加速化補助金申請代行支援サービスのご案内株式会社M41認定経営支援機関公認会計士事務所