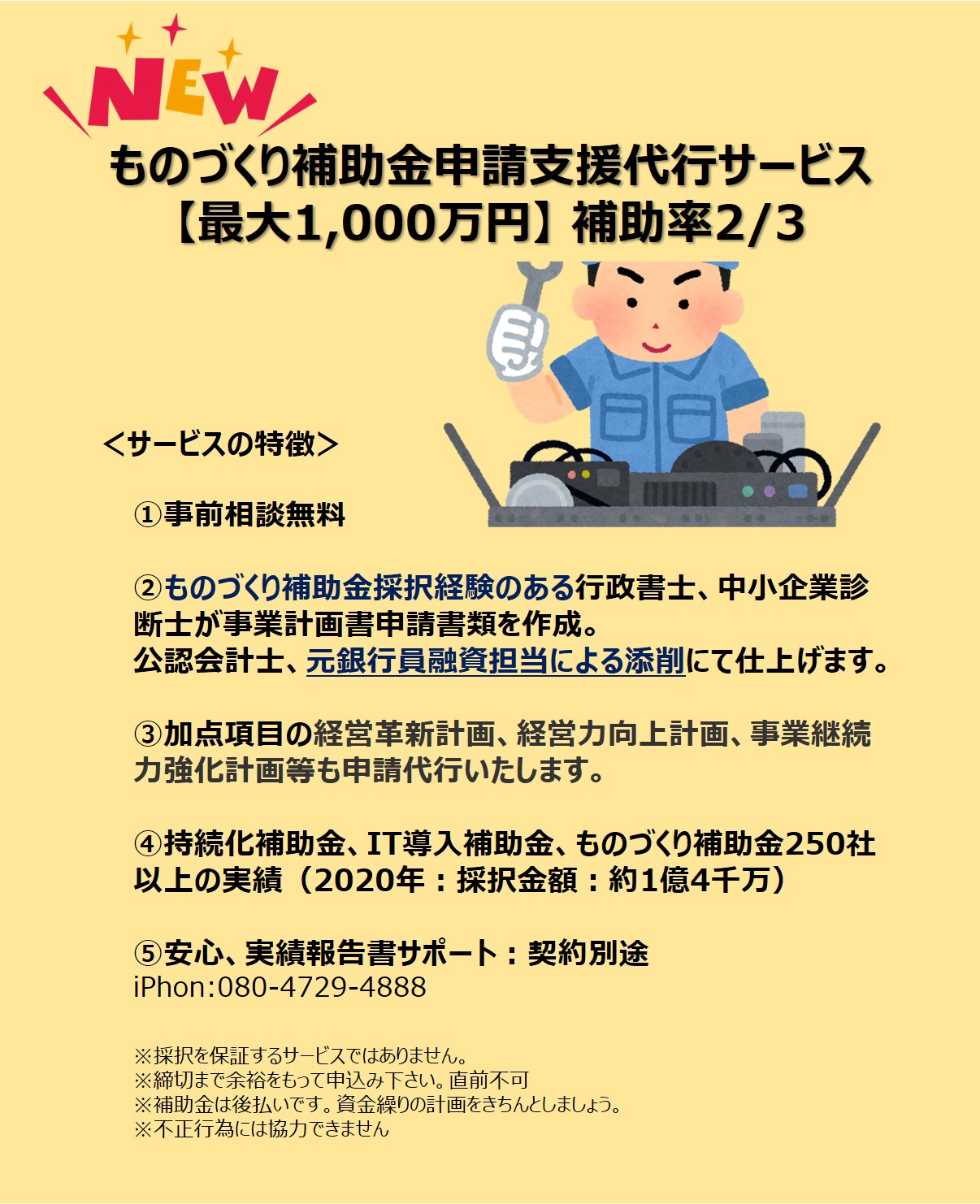

ものづくり補助金申請支援代行サービス |M41コンサルティング

ものづくり補助金の申請支援代行サービス最大1000万円

中小企業・小規模事業者等が取り組む革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。設備機械等の費用に対して2 /3まで補助金が国から支給されます。 補助金は最大1,000万円です。

中小企業・小規模事業者等が取り組む革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。設備機械等の費用に対して2 /3まで補助金が国から支給されます。 補助金は最大1,000万円です。

例えば、下記のような補助が行われ、設備投資のための御社の実質負担が大きく軽減されます。

例1) 900万円の機械設備を購入する場合600万円補助

例2) 1,500万円の機械を購入する場合1,000万円補助

令和元年度補正(2021年実施):ものづくり補助金 公募中

| ●スケジュール | 令和3年8月17日(火) 17時(7次締切) 受付中 |

| ●補助対象者 | 対象事業者は、中小企業および小規模事業者(個人事業主を含む)となります。医療法人は申請の対象外。歯科、美容外科、皮膚科、眼科、獣医等の個人事業主様は可 |

| ●補助額 | 中小企業者等が行う「革新的な製品・サービス開発」又は「生産プロセス・サービス提供方法の改善」に必要な設備・システム投資等を支援 補助金額:100万円~1,000万円 補助率:[通常枠] 中小企業者 1/2、小規模企業者・小規模事業者 2/3 設備投資:単価50万円(税抜き)以上の設備投資が必要 補助対象経費:[通常枠] 機械装置・システム構築費、技術導入費、専門家経費、運搬費、クラウドサービス利用費、原材料費、外注費、知的財産権等関連経費 [低感染リスク型ビジネス枠] 上記に加えて、広告宣伝費・販売促進費 ※1 申請後の事業類型の変更はできません。 |

| ●補助率 | 2/3 |

| ●採択事例 | ・採択事例 ・先進医療の歯冠補綴物製作装置(CAD/CAM)導入による地域歯科医療への貢献 |

| ●審査項目 | (1)補助対象事業としての適格性 「4.補助対象事業の要件」を満たすか。3~5年計画で「付加価値額」年率平均3%以上の増加等を達成する取組みであるか。なお、「応募者の概要」に記載いただいた内容は、審査に考慮されません。 (2)技術面 ① 新製品・新サービス(既存技術の転用や隠れた価値の発掘(設計・デザイン、アイデアの活用等を含む))の革新的な開発となっているか。「中小サービス事業者の生産性向上 のためのガイドライン」又は「中小企業の特定ものづくり基盤技術の高度化に関する指針」に沿った取組みであるか(グローバル展開型では、地域内での革新性だけではなく、 国際競争力を有しているか)。 ② 試作品・サービスモデル等の開発における課題が明確になっているとともに、補助事業 の目標に対する達成度の考え方を明確に設定しているか。 ③ 課題の解決方法が明確かつ妥当であり、優位性が見込まれるか。 ④ 補助事業実施のための技術的能力が備わっているか。(3)事業化面 ① 補助事業実施のための社内外の体制(人材、事務処理能力、専門的知見等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。金融機関等からの十分な資金の 調達が見込まれるか(グローバル展開型では、海外展開に必要な実施体制や計画が明記されているか)。 ② 事業化に向けて、市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か。クラウドファンディング等を活用し、市場ニーズの有無を検証できているか(グローバル展開型では、事前の十分な市場調査分析を行っているか)。 ③ 補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か。 ④ 補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか。(4)政策面 ① 地域の特性を活かして高い付加価値を創出し、地域の事業者等や雇用に対する経済的波 及効果を及ぼすことにより地域の経済成長を牽引する事業となることが期待できるか(グローバル展開型では、事業の成果・波及効果が国内に環流することが見込まれるか)。 ② ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。 ③ 異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供するような場合など、単独では解決が難しい課題について複数の事業者が連携して取組む ことにより、高い生産性向上が期待できるか。また、異なる強みを持つ複数の企業等(大学等を含む)が共同体を構成して製品開発を行うなど、経済的波及効果が期待できるか。 ④ 先端的なデジタル技術の活用、低炭素技術の活用、環境に配慮した事業の実施、経済社会にとって特に重要な技術の活用、新しいビジネスモデルの構築等を通じて、我が国のイノベーションを牽引し得るか。 ⑤ 感染拡大を抑えながら経済の持ち直しを図り、ウィズコロナ・ポストコロナに向けた経済構造の転換・好循環を実現させるために有効な投資内容となっているか【低感染リスク型 ビジネス枠のみ】 |

| ● 加 点 項 目 | (5)加点項目 ① 成長性加点:「有効な期間の経営革新計画の承認を取得した事業者」 ② 政策加点:「創業・第二創業後間もない事業者(5年以内)」 ※ 会社成立の年月日(個人事業主の場合は開業日)又は代表取締役の就任日が公募開始日から5年以内である場合に対象となります。なお、個人事業主や組合にあっては「第二創業」の加点はありません。 ③ 災害等加点:「有効な期間の事業継続力強化計画の認定を取得した事業者」 ④ 賃上げ加点等: ④-1:「事業計画期間において、給与支給総額を年率平均2%以上増加させ、かつ、事業場内最低賃金を地域別最低賃金+60円以上の水準にする計画を有し、従業員に表明している事業者」、又は、「事業計画期間において、給与支給総額を年率平均3%以上増加させ、かつ、事業場内最低賃金を地域別最低賃金+90円以上の水準にする計画を有し、従業員に表明している事業者」 ④-2:「被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合」 ※ 最大5項目の加点が可能(添付書類点数は最大4点)。 ※ 加点項目については、エビデンスとなる添付書類を提出し、各要件に合致した場合にのみ加点されます。 |

| ●減点項目 | (6)減点項目 過去3年間に、類似の補助金*の交付決定を受けていた場合、交付決定の回数に応じて減点。 * 平成29年度補正ものづくり・商業・サービス経営力向上支援事業、平成30年度補正ものづくり・商業・サービス生産性向上促進事業、令和元年度補正・令和二年度補正ものづくり・商業・サービス生産性向上促進事業。 |

| ●以下に該当しないこと | ① 本公募要領にそぐわない事業 ② 事業の主たる課題の解決そのものを他社へ外注又は委託する事業(グローバル展開型において、海外子会社等へ外注する場合を除く) ③ 試作品等の製造・開発の全てを他社に委託し、企画だけを行う事業 ④ 事業の実施にあたり、実質的に労働を伴わない事業、専ら資産運用的性格の強い事業 ⑤ 購入した設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させるような事業 ⑥ 公序良俗に反する事業 ⑦ 風俗営業等の規制及び業務の適正化等に関する法律(昭和 23 年法律第 122 号)第2条により定める事業 ⑧ 暴力団員による不当な行為の防止等に関する法律(平成3年法律第 77 号)第2条に規定する 暴力団又は暴力団員と関係がある中小企業等による事業 ⑨ 政治団体、宗教上の組織又は団体による事業 ⑩ 「補助対象経費」の各区分等に設定されている上限を超える補助金を計上する事業 ⑪ 重複案件 ・同一法人・事業者が今回の公募で複数申請を行っている事業(50%超の議決権を有する子 会社は同一法人とみなします。) ・テーマや事業内容から判断し、(過去又は現在の)国(独立行政法人等を含む)が助成する 制度(本事業を含む補助金、委託費等)と同一又は類似内容の事業(交付決定を受けていな い過去の申請を除く)。 ・中小企業生産性革命推進事業の他の補助金(小規模事業者持続化補助金等)と同一の補助対象を含む事業 ※中小企業基盤整備機構が重複受給の確認を行います。 ・他の中小企業・小規模事業者等から提出された事業と同一若しくは極めて類似した内容の事業 ※他社の事業計画を流用したり、他社に流用されないようご注意ください。 ※他の法人・事業者と同一又は酷似した内容の事業を故意又は重過失により申請した場合、 次回以降の公募への申請が出来なくなりますので、十分ご注意下さい。 ⑫ 申請時に虚偽の内容を提出した事業者による事業 ⑬ 平成26~30年度のものづくり・商業・サービス補助事業の採択事業者のうち、「事業化状況・知的財産権等報告書」を未提出の事業者による事業 ⑭ 応募申請時点において、一時的に資本金の減額や従業員数の削減を行い、補助事業実施期間終 了後に資本金の増額や従業員数の増加を行うなど、専ら本事業の対象事業者となることのみを目的として、資本金、従業員数等を変更していると認められる事業者による事業 ⑮ その他申請要件を満たさない事業 |

| ●留意事項 | ① 類型上の留意事項 ➢ 本事業では、設備投資が必要です。設備投資は、必ず単価50万円(税抜き)以上の機械装 置等を取得して納品・検収等を行い、補助事業者として適切に管理を行ってください。 ➢ 「機械装置等」の定義はP.12「(1)対象経費の区分」に記載のとおりです。 ➢ 「機械装置・システム構築費(海外子会社への外注費における機械装置・システム構築費 にあたる経費を含む)」以外の経費は、総額で500万円(税抜き)までを補助上限額と します(グローバル展開型の場合は、1,000万円(税抜き)まで)。② 以下の経費は、補助対象になりません。 ➢ 補助事業期間中の販売を目的とした製品、商品等の生産に係る機械装置・システム構築 費以外の諸経費(テスト販売を除く) ➢ 工場建屋、構築物、簡易建物(ビニールハウス、コンテナ、ドームハウス等)の取得費用、 およびこれらを作り上げるための組み立て用部材の取得費用 ➢ 設置場所の整備工事や基礎工事に要する費用 ➢ 事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費 ➢ 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯 経費は除く) ➢ 商品券等の金券 ➢ 文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費 ➢ 飲食、奢侈、娯楽、接待等の費用 ➢ 不動産の購入費、自動車等車両*の購入費・修理費・車検費用 *事業所や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないものを除き ます。 ➢ 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のため の弁護士費用 ➢ 収入印紙 ➢ 振込等手数料(代引手数料を含む)及び両替手数料 ➢ 公租公課(消費税及び地方消費税額(以下「消費税等」という)等) ➢ 各種保険料 ➢ 借入金などの支払利息及び遅延損害金 ➢ 事業計画書・申請書・報告書等の事務局に提出する書類作成・申請に係る費用 ➢ 汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン・プリンタ・文 書作成ソフトウェア・タブレット端末・スマートフォン及びデジタル複合機など)の購 入費 ➢ 中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確 でない中古品の購入費(3者以上の中古品流通事業者から型式や年式が記載された相見 積もりを取得している場合等を除く) ➢ 事業にかかる自社の人件費(ソフトウェア開発等) ➢ 上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費③ 補助対象経費は、補助事業実施期間内に補助事業のために支払いを行ったことを確認でき るものに限ります(外国通貨の場合は、支払日当日の公表仲値で円換算)。支払いは、銀行 振込の実績で確認を行います(手形払等で実績を確認できないものは対象外)。ただし、少 額を現金やクレジットカードで支払う場合は、事前に事務局に相談ください。④ 採択後、交付申請手続きの際には、本事業における発注先(海外企業からの調達を行う場 合も含む)の選定にあたって、入手価格の妥当性を証明できるよう見積書を取得する必要が あります。また、単価50万円(税抜き)以上の物件等については原則として2社以上から 同一条件による見積をとることが必要です。したがって、申請の準備段階にて予め複数者か ら見積書を取得いただくと、採択後、円滑に事業を開始いただけます。ただし、発注内容の 性質上2社以上から見積をとることが困難な場合は、該当する企業等を随意の契約先とする ことができます。その場合、該当企業等を随意契約の対象とする理由書が必要となります。⑤ 補助金交付申請額の算定段階において、消費税等は補助対象経費から除外して算定してく ださい。 |

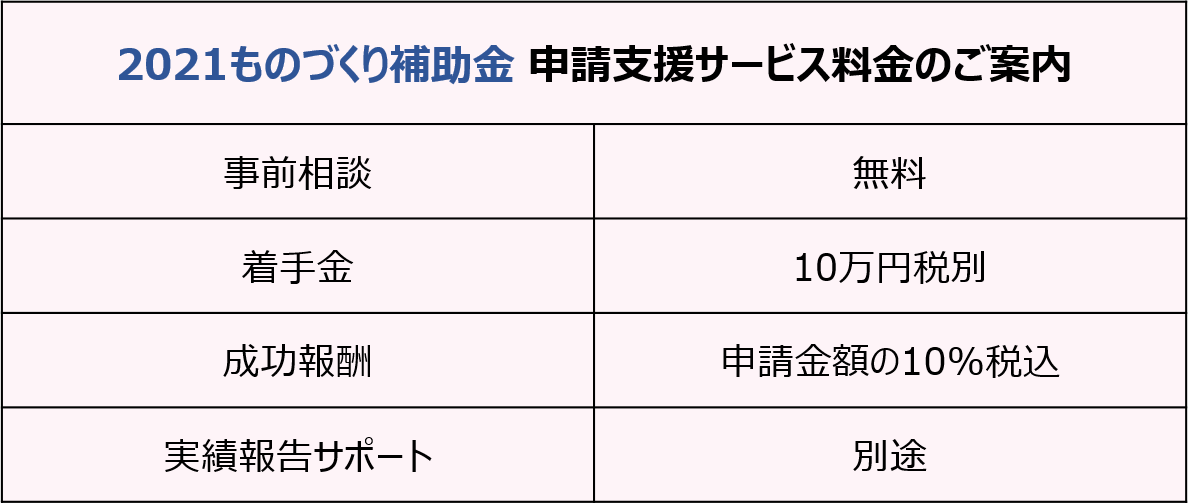

| ⑦事業計画作成の支援のサポート内容及び料金 | <申請支援サービス内容>

|

| ●対応エリア | 北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県、中央区、千代田区、文京区、港区、新宿区、品川区、目黒区、大田区、世田谷区、渋谷区、中野区、杉並区、練馬区、板橋区、豊島区、北区台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区 |

| ●弊社について | 持続化補助金、ものづくり補助金、IT導入補助金など250社以上の実績。行政書士、公認会計士、元銀行員(元融資担当)、経営コンサルタント、中小企業診断士が集まった補助金スペシャルチームです。2020年補助金採択金額:約1億4千万円 ※事業計画書作成は、ものづくり補助金の採択実績のある行政書士、中小企業診断士等が作成し、公認会計士、税理士、元銀行員(融資担当)、経営コンサルタントが二重に添削監査し、事業計画書を仕上げます。実績報告サポート有り。 |

お急ぎの方は、こちらから

コンサルタント直通電話(担当:鈴木)

:080-4729-4888

※平日、土、承ります。(9時~16時)

※着信がありましたら折り返しさせて頂きます。

- 補助金・助成金に強く熱意のあるチーム認定経営革新等支援機関 株式会社M41公認会計士事務所

- 21次ものづくり補助金 申請代行支援サービスのご案内 株式会社M41認定経営支援機関公認会計士事務所

- 新事業進出補助金申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 中小企業省力化補助金一般型 申請代行支援サービスのご案内認定経営支援機関M41公認会計士事務所

- 小規模事業者持続化補助金申請代行支援サービス、採択率90%以上認定経営革新等支援機関株式会社M41公認会計士事務所

- 環境市民活動助成(NPO基盤強化助成) 助成金 補助金(令和8年度)申請代行支援サービス株式会社M41認定経営革新等支援機関 公認会計士事務所

- 業務改善助成金(最大600万円)申請代行支援サービスのご案内認定支援機関株式会社M41

- 人材開発支援助成金リスキリング支援コース申請支援サービスのご案内株式会社M41認定支援機関

- 介護テクノロジー導入支援補助金申請代行支援サービスのご案内 認定経営革新等支援機関株式会社M41公認会計士事務所

- 中小企業成長加速化補助金申請代行支援サービスのご案内株式会社M41認定経営支援機関公認会計士事務所