中小企業省力化投資補助金省力化補助金製品販売認定事業者事業者向け、申請支援申請代行、実績報告、年次効果報告サポートンサルティングサービスのご案内株式会社M41認定支援機関

中小企業省力化投資補助金販売認定事業者事業者の悩み

御社のパートナーになります※要オンライン面談

事業再構築補助金、IT導入補助金実績報告、年次報告800社以上、交付申請、実績報告、年次効果報告サポートのプロ認定支援機関チームです

| 小企業省力化投資補助金省力化補助金 サポートコース | 内容 | 料金 |

| 交付申請サポートコース 実績報告、年次効果報告5年間サポート含む ※交付決定しなければ0円 | 事業計画書作成支援、 交付申請サポート ※ZOOMまたは電話にてサポート | 30万円税別1/事業者~※応相談 ※完全成功報酬型、交付決定しなければ0円 |

| 実績報告年次効果報告5年間サポートコース | 交付決定したあとの実績報告、年次効果報告5年間お任せください。御社の代わりに交付決定後のサポートを担当させて頂きます。 | 25万円税別1/事業者~※応相談 ※成功報酬型ではありません |

認定経営革新等支援機関株式会社MM41が、それらの課題を解決致します!

オンライン全国対応中

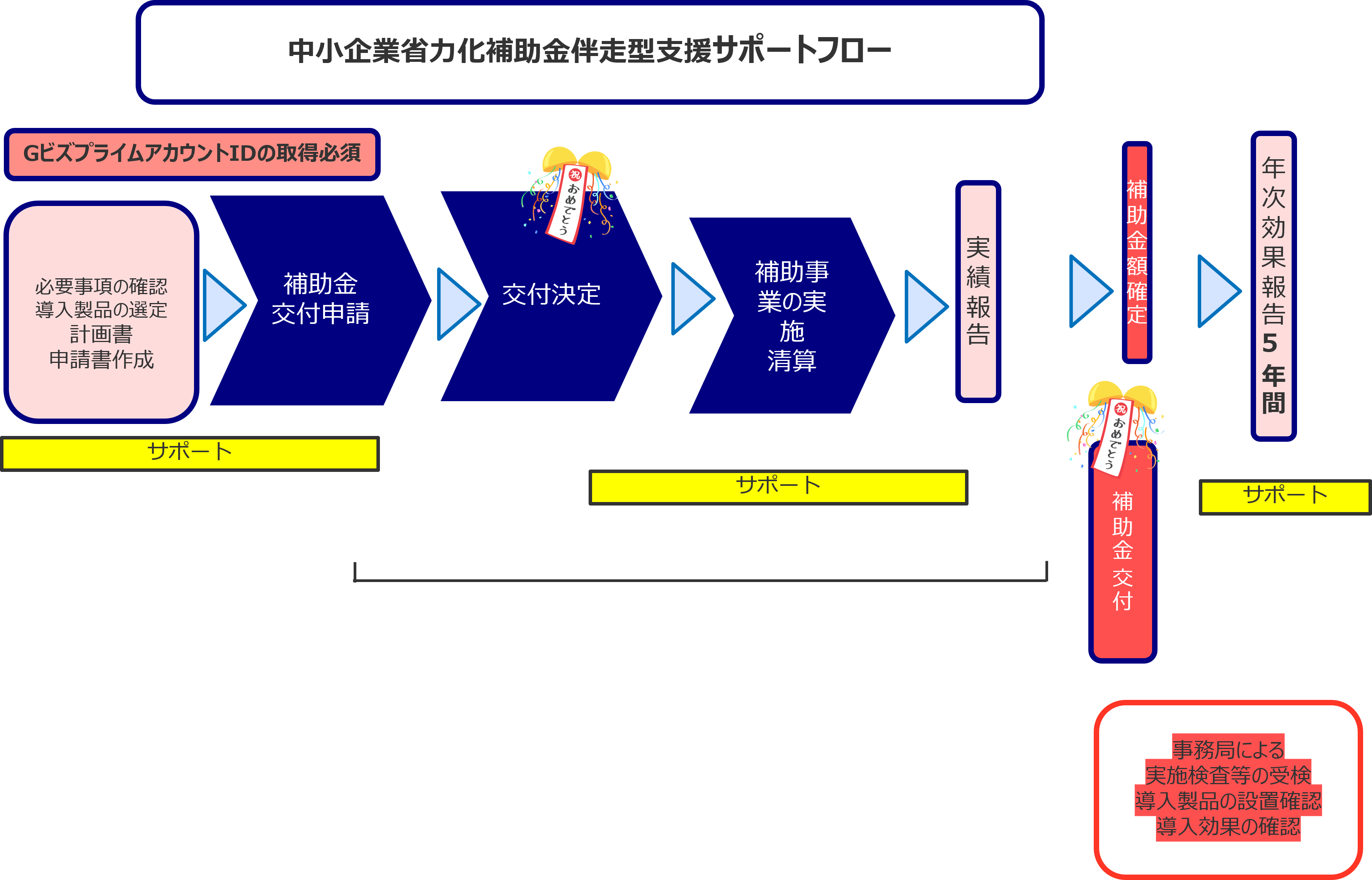

中小企業省力化投資補助金省力化補助金製品販売認定事業者事業者向け伴走型支援サポートフロー

1.事業概要目的

え、中小企業等の売上拡大や生産性向上を後押しするため、人手不足に悩む中小企業等がIoT ・ロボット等の人手不足解消に効果がある汎用製品を導入するための事業費等の経費の一部を補助することにより、省力化投資を促進して中小企業等の付加価値額や生産性向上を図るとともに、賃上げにつなげることを目的とする。その際、IoT・ロボット等の人手不足解消に効果がある汎用製品で補助の対象となるものをあらかじめ登録・掲載し、中小企業等が選択して導入できるようにすることで、簡易で即効性がある省力化投資を促進する。

-4.公募受付期間・登録有効期間

本事業は、令和8年9月末頃までの間に複数回の公募を行い、補助事業の申請を受け付けるものとする。またカタログへの登録は、その半年前まで随時行われるものとする。

登録の承認を受けた省力化製品、製造事業者及び販売事業者の登録有効期間は、令和8年度末までとする。ただし、登録要件の改定が行われた際や登録更新が行われなかった際は登録取消になる場合がある。

また、虚偽申請等不正事由、省力化製品登録の内容に虚偽や実態との乖離が判明した場合、又は補助事業者に対する省力化への支援が不十分であった場合はそれらの登録を取消す場合がある。

1-5.事業スキーム

※自己負担額を超える利益が生じた場合は、収益納付をしていただく場合があります

※実地検査(効果報告期間が終了するまでの間1 回以上)

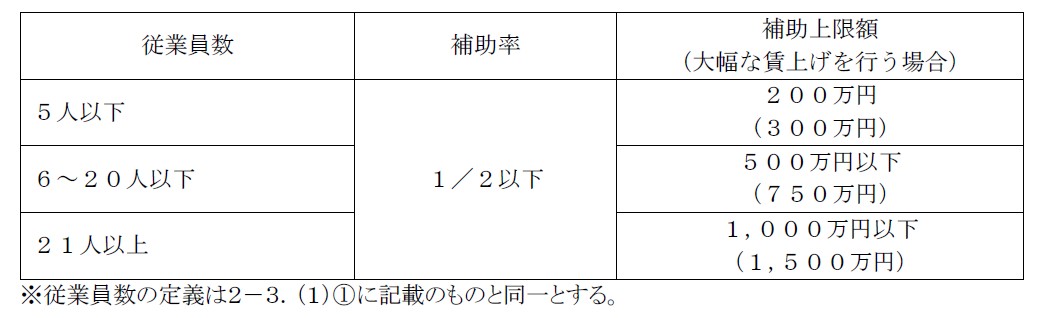

2.補助対象2-1.補助額について

(2)基本要件

本事業では、カタログに登録された省力化製品を導入し、販売事業者と共同で取り組む事業であって、以下の目標及び4-1 に記載する要件を満たす事業計画に基づいて行われるものを補助対象とする。また、交付決定を受けた場合においても、全額を受け取ることができるとは限らないことに留意すること。 なお、交付決定を受けてから実績報告を行うまでを補助事業期間、交付決定を受けてから補助事業が終了してから3回目の効果報告を提出するまでを事業計画期間とする(3-1.を参照)

①労働生産性の向上目標

本事業において交付申請を行う中小企業等は、補助事業終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率(CAGRCAGR)3.03.0%以上向上させる事業計画を策定し、採択を受けた場合はそれに取り組まなければならない。

なお、労働生産性は、以下のように定義するものとする。式中の各値は、報告を行う時点で期末を迎えている直近の事業年度の値を用いるものとする(3―5.(1)を参照)。

(付加価値額)=(営業利益)+(人件費)+(減価償却費)

(労働生産性)=(付加価値額)÷(従業員数)

(労働生産性の年率平均成長率)=

[

[{(効果報告時の労働生産性)÷(交付申請時の労働生産性)}^^(効果報告回数 1 1] ×100%

※当該報告を含める。つまり、過去に効果報告を行った回数に1を加えた値となる。

②賃上げの目標

申請時と比較して、 ( 事業場内最低賃金を45 円以上増加させること、( 給与支給総額を6% 以上増加させることの双方を補助事業期間終了時点で達成する見込みの事業計画を策定した事業者は、補助上限額を(1)の表中括弧内の額に引き上げる。ただし、申請時に賃金引き上げ計画を従業員に表明していることが必要である。また、自己の責によらない正当な理由なく、賃上げの目標を達成できなかったときは、補助額の減額を行う。

なお、給与支給総額を用いることが適切ではないと解される特別な事情がある場合には、給与支給総額増加率に代えて、一人当たり賃金の増加率を用いることを認める。

給与支給総額、事業場内最低賃金は、実績報告を行う時点で期末を迎えている直近の事業年度の値を用いるものとする(3-4.(3)を参照)。

※給与支給総額とは、全従業員(非常勤を含む)及び常勤役員に支払った給与等(給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除く。ただし、役員報酬を意図的に操作していると疑われる場合は、役員報酬を適用外とする場合がある)をいう。

※事業場内最低賃金とは、補助事業を実施する事業場内で最も低い賃金をいう。

(3)補助金の減額・返還

補助事業期間終了時の実績報告において賃上げの目標が達成できていないことが確認された場合、補助額の確定の際、補助上限額の引き上げを行わなかった場合の補助額と等しくなるように補助額を減額する。このとき、事業場内最低賃金の引き上げ額及び給与支給総額の増加率は、それぞれ交付申請時に提出した値と実績報告で提出した値を比較して計算する。

また、本目標を達成するために報告対象期間のみ賃金を引き上げ、実績報告以降に賃金を引き下げることは認められない。自己の責によらない正当な理由なく、効果報告時点での給与支給総額または事業場内最低賃金が実績報告時点の値を下回っていた場合、補助金の返還を求める場合がある。

(4)収益納付

効果報告から、本事業の成果により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければならない。ただし、効果報告の対象年度の決算が赤字の場合は免除される。

2-2.補助対象経費

本事業においては、省力化製品の設備投資における(1)製品本体価格、(2)導入に要する費用(導入経費)の2つが補助対象経費となる。

なお、省力化製品がカタログに掲載される際、(1)、(2)が事前登録される他、参考値として(3)保守・サポートに要する費用の目安も登録される。

(1)製品本体価格について

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)及びそれに付随する専用ソフトウェア・情報システム等の購入に要する経費が補助対象となる。なお、製品本体価格は製品カタログに事前登録されている価格を上限に申請することができる。

なお、省力化製品の販売金額に占める補助事業者の自己負担額を減額又は無償とするような販売方法(形式・時期の如何を問わず、販売事業者から補助事業者に実質的に還元を行うもの)あるいは、一部の利害関係者に不当な利益が配賦されるような行為については、本事業全体を通じて、補助金交付の目的に反する行為として取り扱う。 事務局は、上記のような行為が疑われる場合には、 以下のとおり措置を講じることができる。

①補助事業者に対し、立入調査(訪問のみならず補助事業に関する一切の報告・資料要求・前述に付随して関係者と見做される者への調査等を含む)を、事前に連絡なく行うこと。

②立入調査の対象となった申請が不当な申請である蓋然性が高く、補助事業として不適切であると判断した場合、その交付決定を取り消すとともに、その不当な申請に関わった販売事業者の登録取消処分や事業者名、代表者名及び不正内容の公表を行うこと。なお、補助金等の交付の不正な申請及び補助金等の不正な使用の防止の観点から、事務局は当該事由において交付決定の取り消しを受けた補助事業者及び販売事業者への再度の交付申請を拒否することができる。

<本事業において不適切と定義される具体例>

・省力化製品の購入額の一部又は全額に相当する金額を口座振込や現金により申請者へ払い戻すことにより、購入額を証明する証憑に記載の金額と実質的に支払われた金額が一致しないもの。

・補助金の対象経費となる省力化製品を一般に発売されている通常価格より特別に引き上げた価格で登録を行い、補助金の交付を受けること。

<補助対象外となる経費>

①補助事業者の顧客が実質負担する費用が省力化製品代金に含まれるもの。(補助事業者の売上原価に相当すると事務局が判断するもの。)

②対外的に無償で提供されているもの。

③リース・レンタル契約の省力化製品。

④中古品。

⑤交付決定前に購入した省力化製品。 ※いかなる理由であっても事前着手は認められません。

⑥公租公課(消費税)。

⑦その他、本事業の目的・趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

(2)

導入経費について

省力化製品の設置作業や運搬費、動作確認の費用、マスタ設定等の導入設定費用が対象となる。

<補助対象外となる経費>

①交付決定前に発生した費用。 また、補助事業実施期間外に発生した費用。

※いかなる理由であっても事前着手は認められません。

②過去に購入した製品に対する作業費用や補助対象経費となっていない製品に対する費用。

③省力化製品の導入とは関連のないデータ作成費用やデータ投入費用等。

④省力化製品の試運転に伴う原材料費、光熱費等。

⑤補助事業者の通常業務に対する代行作業費用。

⑥移動交通費・宿泊費。

⑦委託・外注費。

⑧補助事業者の顧客が実質負担する費用が導入費用に含まれるもの。(補助事業者が試作を行うための原材料費に相当すると事務局が判断するもの。)

⑨交付申請時に金額が定められないもの。

⑩対外的に無償で提供されているもの。

⑪補助金申請、報告に係る申請代行費。

⑫公租公課(消費税)。

⑬その他、本事業の目的・趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

本費目においても、補助事業者の自己負担額を減額又は無償とするような販売方法あるいは一部の利害関係者に不当な利益が配賦されるような行為については、上記(1)と同様の取り扱いを行う。

2-3.補助対象事業者

本事業は、交付申請時点において日本国内で法人登記(法人番号が指定され国税庁が管理する法人番号公表サイトにて公表されていること)等がされ、日本国内で事業を営む中小企業等(下記(1)又は(2)の要件を満たす「中小企業基本法」第2条第1項に規定する者及び下記(3)の要件を満たす者で、個人事業主を含む)を対象とする。

なお、申請に当たっては4-2 に記載する要件を満たす必要がある。

補助対象者の要件は、本事業の公募に申し込む時点において満たしている必要がある。また、事業実施期間に限って、資本金の減資や従業員数の削減を行い、事業実施期間終了後に、再度、資本金の増資や従業員の増員を行うなど、主に本事業の対象事業者となることを目的として、資本金、従業員数、株式保有割合等を変更していると認められた場合には、申請時点にさかのぼって本事業の補助の対象外、交付取消となる場合がある。

(33)「中小企業者等」に含まれる「中小企業者」以外の法人

次のいずれかに当てはまる者を補助対象とする。

①以下全ての要件を満たす特定非営利活動法人(NPO 法人)

ⅰ)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

ⅳ)認定特定非営利活動法人ではないこと。

ⅴ)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

②以下全ての要件を満たす社会福祉法人

ⅰ)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)収益事業の範囲内で補助事業を行うこと。

【みなし同一法人】

【みなし同一法人】

上記(1)、(2)又は(3)に該当する者のうち、親会社が議決権の50%超を有する子会社が存在する場合、親会社と子会社は同一法人とみなし(みなし同一法人)、いずれか1社のみでの申請しか認められない。また、親会社が議決権の50%超を有する子会社が複数存在する場合、親会社と複数の子会社は全て同一法人とみなし、このうち1 社のみでの申請しか認められない。これらの場合において、複数の事業者が申請した場合には、申請した全ての事業者において申請要件を満たさないものとして扱う。なお、個人が複数の会社「それぞれ」の議決権を50%超保有する場合も同様に、複数の会社は同一法人とみなす。また、親会社が議決権の50%超を有する子会社が、議決権の50%超を有する孫会社や、更にその孫会社が議決権の50%超を有するひ孫会社等についても同様の考え方に基づき、同一法人とみなす。加えて、上記に該当しない場合であっても、代表者及び住所が同じ法人、主要株主及び住所が同じ法人についても、 事業内容が明確に異なると認められない限り同一法人とみなし、そのうち1 社のみでの申請しか認められない。本補助金を受けることを目的に、主要株主や出資比率を変更し、申請することも認められない。また、過去に交付決定を受けた個人事業主が設立した法人についても、同様の取扱いとする。

【みなし大企業】

次の①~⑥のいずれかにも該当する事業者は、大企業とみなされる事業者(みなし大企業)となり、補助対象外となる。

①発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

②発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

③大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

④発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者

⑤①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

⑥交付申請時点において、確定している(申告済みの)直近過去3 年分の各年又は各事業年度の課税所得の年平均額が15 億円を超える中小企業者

<留意事項>

・大企業とは、中小企業基本法に規定する中小企業者以外の者であり、資本金及び従業員数がともに上表の数字を超える場合、大企業に該当する。海外企業についても、資本金及び従業員数がともに上表の数字を超える場合、大企業とみなす。また、自治体等の公的機関に関しても大企業とみなす。

・以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規定を適用しない。

ⅰ)中小企業投資育成株式会社法に規定する中小企業投資育成株式会社

ⅱ)投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

・発行済株式の総数又は出資価格の総額の2分の1以上をみなし大企業が所有している中小企業者もみなし大企業として取り扱う。

・本条件の適用は、補助事業実施期間中にも及ぶ。

・上記③の役員には、会社法第2条第15号に規定する社外取締役及び会社法第381条第1項に規定する監査役は含まれない。

JV(協同企業体)構成員の申請においては、JVJV(協同企業体)の出資総額の過半数が大企業又はみなし大企業である場合は本規定を準用し補助対象外とする。

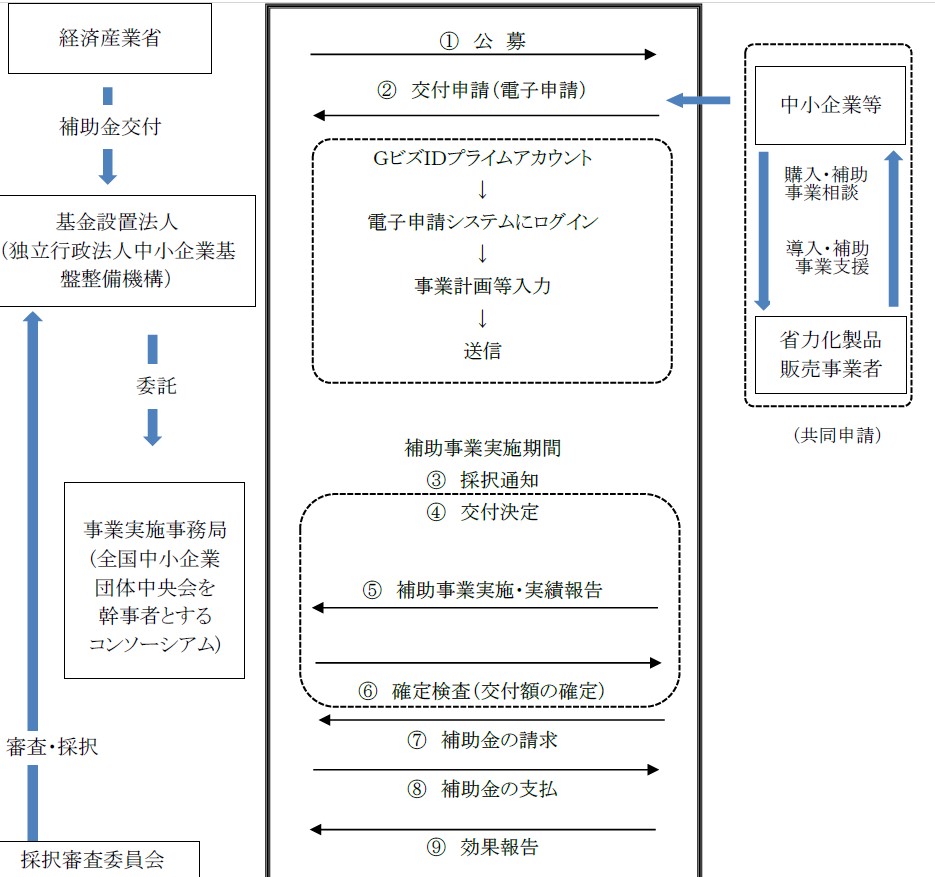

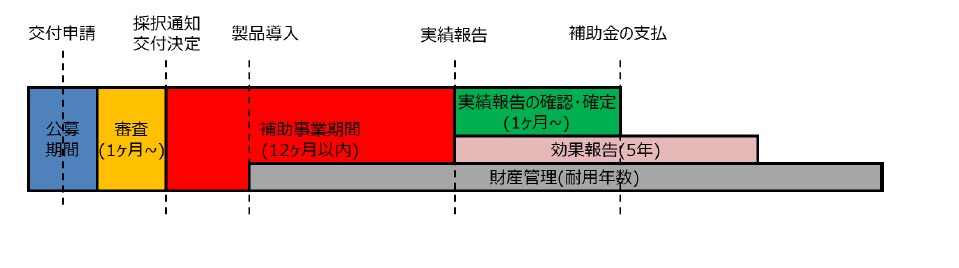

3.事業実施の流れ

3-1.全体フロー

本事業において補助金の交付を受けるに当たっては、以下の各段階を経るものとする。各段階の詳細は、以降の記載を参照すること。

(1)事前準備(事業計画の策定)

本公募要領を熟読の上、中小企業等は省力化製品及び販売事業者をカタログから選択する。中小企業等と販売事業者は共同で事業計画の策定を行う。

(2)交付申請

中小企業等と販売事業者は共同事業体としての取り決めに同意した上で、公募期間内に申請受付システムを通じて交付申請を行う。このとき提出する中小企業等の決算・賃金に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとする。

(3)採択通知および交付決定

中小企業等と販売事業者は共同事業体としての取り決めに同意した上で、公募期間内に申請受付システムを通じて交付申請を行う。このとき提出する中小企業等の決算・賃金に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとする。

(3)採択通知および交付決定

中小機構による審査を経て、採択事業者を決定する。本事業においては、採択と同時に交付決定が行われ、補助事業者は申請受付システムを通じてその通知を受ける。

(4)補助事業期間

交付決定日から原則12か月以内を補助事業期間とする。この間に補助事業を実施し、実績報告の提出をもって補助事業期間が終了するものとする。

(5)補助額の確定及び補助金の支払い

実績報告を受け、事務局において補助額の確定を行う。補助額の確定後、補助事業者は事務局に対して支払請求を行うことで補助金が支払われる。

(6)効果報告期間

補助事業終了後、毎年度4月から6月までに効果報告を行う。このとき提出する補助事業者の労働生産性、賃金等に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとする。交付決定を受けてから、補助事業が終了し、3回目の効果報告を提出するまでを、(1)で策定する事業計画期間とし、この報告をもって2-1.(2)①の労働生産性の向上に係る目標の達成状況が評価される。 なお、効果報告期間は5年間(5回目の効果報告を行うまで)とする。期限までに効果報告が提出されなかった場合、交付決定を取り消すことがある。

(7)財産管理期間

補助事業により取得する資産についてはその処分に制限が課されるため、補助事業の終了後又は効果報告期間の終了後であっても、法定耐用年数を経過するまでの間は省力化製品の適切な管理を行う必要がある。

3-2.事業計画の策定

(1)カタログからの選択

本事業の対象となるためには、導入する製品があらかじめ補助対象としてカタログに登録されている必要がある。また、その購入先となる販売店についても、あらかじめ当該製品を取り扱う事業者としてカタログに登録されている必要がある。

なお、本事業は省力化を目的とすることから、新規事業は対象とはならない。

本事業の交付申請を行う際には、まず中小企業等が事務局のホームページにて掲載しているカタログから導入する製品を選択し、購入先となる販売事業者を決定し、その情報を申請時に提出する必要がある。

※カタログへの登録に関しては、別途公開する「製品カテゴリ登録要領」「省力化製品・省力化製品製造事業者登録要領」を参照すること。

(2)人手不足の状態にあることの確認

以下のいずれかから当てはまるものを一つ以上選択し、省力化を進める必要があることを事業計画の中で説明すること。ただし④のみを選択している場合は例外的な扱いとなり、具体的な省力化投資の必要性の説明を含め、より詳細な事業計画の策定((3)に記載)が必要となる。

①限られた人手で業務を遂行するため、直近の従業員の平均残業時間が30時間を超えている。

②整理解雇に依らない離職・退職によって従業員が前年度比で5%以上減少している。

※ただし、非正規雇用が主体の事業者については総労働時間を従業員数で代替することとする。

③採用活動を行い求人を掲載したものの、充足には至らなかった。

④その他、省力化を推し進める必要に迫られている。

(3)省力化を進めるための計画作成

計画を作成すること。なお、事業計画の申請に当たっては、以下3点を説明すること。加えて、2-1.(2)②に記載する賃上げを行う場合は、従業員に表明の上でその旨を事業計画の提出とともに申請すること。

①導入製品の使用方法について

②製品の導入により期待される省力化の効果

③省力化により既存業務から抽出できると期待される時間・人員の使途

また、上記(2)の人手不足の状態の説明で④のみを選択した場合、以下の事項を説明すること。 なお、この方式による申請については事業計画の重複確認等を行うため、審査に時間を要すること、自社の経営状況を踏まえておらず、他の申請と類似する事業計画は不採択になることに留意すること。

A.省力化量計算書

現在の受注状況が継続すると仮定したときに、既存の業務と製品導入後の業務それぞれでどの程度の工数が発生しているかを計算し、製品導入による省力化の割合(省力化指標)を自身の導入環境において試算すること。

B.機器配置予定図

現在の事業所の物理的な状況を説明し、導入後にどのように変化するかを従業員の動きを含めて説明すること。

(4)保険への加入

補助額が500万円以上(購入額1 000 万円以上)となる場合、事業計画期間終了までの間、火災等による取得財産の損失(及びそれによって補助事業を完遂し得ない事による交付取消)に備えて、付保割合が補助率(1 /2 2)以上である保険又は共済(補助金の交付対象である施設、設備等を対象として、自然災害(風水害を含む。)による損害を補償するもの)への加入を必須とする。なお、本保険料は、補助対象外であることに留意すること。

補助事業実績報告書提出時に、保険・共済への加入を示す書類の提出が必要となる。

※補助額が500万円未満の事業者についても、同様に加入することを強く推奨する。

3-3.交付申請

本事業においては、補助事業者と販売事業者が共同で申請を行い、補助事業に取り組むものとする。

(1)

販売事業者との共同申請

中小企業等は、カタログから選んだ販売事業者に本事業の交付申請を行いたい旨を連絡する。打診を受けた販売事業者は、当該中小企業等及びその事業計画が4-1.及び4-2.の要件に合致していることを確認するとともに、両者が共同で交付申請を行うことに同意し、事業計画の策定を終えた後、共同申請を行うものとする。

なお、同一の販売事業者が共同申請を行った補助事業者について、その多くで事業計画における労働生産性の向上目標が著しく未達の場合、販売事業者の登録取消を行う場合がある。また事業の実態と乖離した労働生産性の向上目標を設定する等、特に悪質と認められるケースについては、販売事業者名を公表する場合がある。

3-4.補助事業の実施

(1)採択通知及び交付決定

販売事業者と共同で補助金の交付申請が行われた後、審査を経て採択事業者が決定されるとともに、同時に交付決定が行われ、補助事業者は申請受付システムを通じてその通知を受ける。

なお、採択結果のうち、交付決定を受けた補助事業者の名称、法人番号、所在地(市区町村まで。ただし、個人事業主の場合は都道府県まで)、申請年度及び申請応募回は事務局ホームページにおいて公表するため、あらかじめ同意すること。また、非採択となった企業も施策実施に係る効果検証のため、政府からのEBPM に関する協力要請に可能な限り応じること。

省力化製品の導入

交付申請時に提出した事業計画に基づき、カタログに登録されている省力化製品を購入する(この際の支払い証憑は実績報告時に必要となるため必ず保管すること)。販売事業者と共同で製品の導入・業務プロセスの改善を行い、事業計画に記載の省力化効果を得ることに努める。

※補助事業には、契約や納品、支払い等も含まれ、実績報告時点でこれらを終えておくことが必要となる。

(3)実績報告の提出

製品を導入後、事務局に対して実績報告を提出する。実績報告には下記事項が含まれ、③の通り事業計画の達成状況も報告を求めるため、省力化製品を設置するだけでなく、業務改善に活かして効果を発揮させた上で報告を提出すること。

なお、このときに提出する補助事業者の決算・賃金に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとする。

①

支払いに係る証憑

・省力化製品の契約書、請求書、納品書及び検品書(補助対象に導入経費を含んでいる場合は、その額も分かる物)

・銀行振込の明細

※現金での支払は認めないものとする

②導入実績に係る証憑

③事業計画の達成状況

・省力化の効果

・賃上げの実績(給与支給総額及び事業場内最低賃金)

2-1.(2)②記載の賃上げの目標については、本報告をもって補助事業終了時点での達成状況が判断される。

※実績報告は交付決定から12ヶ月を待たずとも、補助事業が完了していれば提出可能である。ただし、賃上げによる補助上限額の引き上げを適用している場合、賃金の引き上げ実績が確認できるようになるまでは実績報告を行えないものとする。

4)補助額の確定

事務局にて実績報告の内容を踏まえて、補助額の確定を行う。確定の後、事務局から結果の連絡と支払いの案内を行う。

なお、必ずしも交付決定を受けた補助額の全額が支払われるわけではないことに注意すること。

3-5.補助事業終了後のフォローアップ

補助事業を完了してから最初の4月1日を起算日とし、以降5年間を効果報告期間とする。効果報告期間中は以下2つのフォローアップ業務が発生するため、事務局からの案内に従い適切に実施すること。

(1)効果報告

毎年度初めに以下の事項を報告する。

①省力化製品の稼働状況

②事業計画の達成状況

・省力化の効果(従業員数と労働時間及び決算情報)

※①の省力化製品の稼働状況と合わせて、業務改善にどの程度効果があったのかを報告いただく予定です。詳細は別途公開する効果報告の手引きで案内予定です。

・賃上げの実績(給与支給総額及び事業場内最低賃金)

なお、事業計画の達成状況の報告に用いる値は、報告を行う時点で期末を迎えている直近の事業年度の値を用いるものとする。また、2-1.(2)①記載の労働生産性の向上目標については本報告をもって達成状況が判断される。また、効果報告の結果を踏まえて、以下のいずれかに該当すると認められた場合は、補助金の返還または収益納付が発生する場合があることに留意すること。

・省力化を通じて人員整理・解雇を行っていた場合

・労働生産性の向上に係る目標が未達の場合

・賃上げによる補助上限額の引き上げを適用後、賃金を引き下げていた場合

・本事業の成果により収益が得られたと認められる場合

(2)実地検査

3-4.(3)の実績報告の提出を受けてから効果報告期間が終了するまでの間に、省力化製品が事業所に導入されていることの実地検査を行う(補助額の確定以前に行われる場合もある)。実地検査において、以下の例など申請時の事業計画と異なる実態であることが確認された場合は、交付決定取消となる。

・事業計画で記載された事業場内で省力化製品が使われていない、又は存在が確認できない

・事業計画に反し、2-4.記載の補助金等の重複となる事業に省力化製品を用いている

実地検査に当たっては、事前に事務局から日時を連絡するので、当日は省力化製品の設置場所に案内を行うこと。

(3)立入検査

事務局は、補助事業の適切な遂行を確保するため、販売事業者及び補助事業者等に対し、事業所等に立ち入り、帳簿書類その他の物件を検査させ、若しくは関係者に質問することがあるため、誠実に対応すること。

(4)会計検査院への対応

事務局からの実施検査に加え、会計検査院の実地検査の対象となる場合があります。

4.採択における要件

4-1.補助対象事業の要件

本事業の補助対象となるためには、以下の全ての要件を満たす必要がある。

(1)導入する省力化製品に紐付けられた業種のうち少なくとも1つ以上が、補助事業者の営む事業の業種と合致すること。

(2)カタログに登録された価格以内の製品本体価格・導入経費を補助対象として事業計画に組み込むこと。 なお、補助額の範囲外で、自費により経費を追加することは認められる。

(3)2-1.(2)①に記載する労働生産性の向上目標を設定し、その実現に向けて取り組むこと。

(4)(補助上限額の引き上げを行う場合、)2-1.(2)②に記載する賃上げの目標を設定し、その計画を従業員に対して表明するとともに、その実現に向けて取り組むこと。

(5)省力化製品を登録されている業種・業務プロセス以外の用途に供する事業ではないこと(3-2.(3)①参照)。

(6)労働生産性の向上に係る目標を合理的に達成することが可能な事業計画に沿って実施されること(3-2.(3)②参照)。

(7)効果報告期間が終了するまでの間、省力化製品の導入を契機として、自然退職や自己都合退職によらない従業員の解雇を積極的に行わないこと(3-5.(1)参照)。

(8)(補助額が500万円を超える場合)3-2.(4)に記載する保険への加入を行うこと。

(9)3-2.(5)に記載された例外を除き、既に所有する製品の置き換えを行うものでは無いこと。

(10)GビズIDプライムを取得していること。

なお、以下のような事業は補助対象とはならない。

(1)省力化製品を登録されている業種・業務プロセス以外の用途以外に供するもの

例)業種:飲食業、業務プロセス:調理として登録されている省力化製品を、家事のために使用するもの

(2)不動産賃貸(寮を含む)、駐車場経営、暗号資産のマイニング等、実質的な労働を伴わない事業又は主に資産運用的性格の強い事業

(3)建築又は購入した施設・設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させるような事業

(4)取り組む事業が1次産業(農業・林業・漁業)である事業

(5)主として従業員の解雇を通じて労働生産性を向上させる事業

(6)公序良俗に反する事業

(7)法令に違反する及び違反する恐れがある事業並びに消費者保護の観点から不適切であると認められる事業

(8)風俗営業等の規制及び業務の適正化等に関する法律第2条各項に規定する営業を営む事業(旅館業法第3条第1項に規定する許可を受け旅館業を営む事業(風俗営業等の規制及び業務の適正化に関する 法律第2条第6項に規定する店舗型性風俗特殊営業を営むものを除く)を除く)

(9)暴力団員による不当な行為の防止等に関する法律(平成 3 年法律第77 号)第2条に規定する暴力団又は暴力団員と関係がある中小企業等による事業

(10)申請時に虚偽の内容を含む事業

(11)その他制度趣旨・本公募要領にそぐわない事業

-2.補助対象事業者の要件

本事業の補助対象となるためには、以下の全ての要件を満たす必要がある。

(1)人手不足の状態にあることが確認できること(3-2.(2)参照)。

(2)全ての従業員の賃金が最低賃金を超えていること。なお、最低賃金額は交付申請を行った日及び実績報告を行った日の最低賃金を基準とする。 厚生労働省H PP(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/ minimumichiran/)の地域別最低賃金額を参照すること。

(3)2-3.に記載の法人または個人であること。

(4)2-4.に記載の補助金等の重複に該当しないこと。

(5)4-1.に記載の要件に合致する事業を行うこと。

(6)4-3.に記載の事項を遵守すること。

(7)(販売事業者は、)製品の納入やサポートに責任をもち、別途公開する「省力化製品販売事業者登録要領」に記載の事項を遵守すること。

4-3.補助事業の実施に当たっての遵守事項

本事業への公募に申し込むに当たり、下記事項を含め公募要領等に記載された内容を遵守することが必要となる。

(1)手続きについて

①登録申請に必要な情報を入力し、必要書類を必ず提出すること。

②本事業の各種手続きにおいて登録する情報及びメールアドレスは、虚偽なく正確な情報を提出し、変更や修正の必要性等が生じた場合は、速やかに情報変更の手続きを行うこと。

③補助事業者・省力化製品販売事業者の双方が、本事業の公募要領・交付規程等に記載された内容を十分に説明し、理解を得た上で交付申請を行うこと。

(2)情報提供等への同意・協力について

①本事業に係る政策評価のため、補助事業終了後5年間の効果報告を行うこと。

②採否にかかわらず、本事業に関係する調査への協力を依頼する場合や政策効果調査のための協力要請を行う場合があることをあらかじめ了承すること。また補助事業者となった場合、必要に応じて事業の成果の発表、事例集の作成等への協力を依頼する場合があることをあらかじめ了承すること。

③事務局に提出した情報は、事務局から国及び中小機構に報告するとともに、事務局、国及び中小機構(各機関から委託を受ける外部審査委員や業務の一部を請け負う専門業者等を含む)が以下の目的で利用することに同意すること。

・本事業における審査、選考、事業管理のため

・本事業実施期間中、実施後の事務連絡、資料送付、効果分析等のため

・統計的に集計・分析し、申請者を識別・特定できない形態に加工した統計データを作成し、公表すること

・各種事業に関するお知らせのため

・法令に基づく場合

・人の生命、身体又は財産の保護のために必要がある場合であって、販売事業者の同意を得ることが困難であるとき。

・事務局、国及び中小機構が本事業の遂行に必要な手続き等を行うために利用する場合

④事務局に提出した情報のうち以下の情報について、経済産業省及び中小機構が事業者間の連携の推進等を図るために、経済産業省及び中小機構が指定するサイトを運営する関係者に開示することがあることに同意すること。

・(本事業に採択された場合)法人番号や会社名、所在地等の登記に関する事項

・交付取消や不正の発覚に関する情報

⑤中小企業庁関連事業データ利活用ポリシー(https://www.chusho.meti.go.jp/hojyokin/data_policy/ policy/)に同意すること。

(3)不正対策について

①申請マイページ作成、各種申請、及び手続き等における虚偽や不正、業務の怠慢、情報の漏洩等並びにその他不適当な行為が行われていることが明らかになった場合は、交付決定の取消しとなる場合がある旨にあらかじめ同意すること。

②事務局及び中小機構は、交付申請や実績報告時において補助事業の適正な遂行のため必要があると認めたときは、立入調査等を行うこととし、調査への協力を要請された場合は協力すること。協力しない場合は、交付決定の取消しや補助金返還となることに同意すること。

③補助事業を遂行する上で、製造事業者、販売事業者及びその他の事業者との間に発生する係争やトラブルについては、事務局ではその責を一切負わず、製造事業者、販売事業者及びその他の事業者間で対応し、解決すること。

なお、悪質な不正行為が発覚した場合については、共同申請を行った販売事業者を含め、事業者名及び不正を行った時点での代表者名や不正内容を公表する場合があります。

(4)事業の遂行について

①

交付申請は、補助事業者自らが主体となって行うこと。

②

補助事業期間中に、省力化製品の契約(発注)、納入、検収、支払及び実績報告の提出等の全ての事業の手続きを完了させること。

③

効果報告期間において、導入された製品による省力化製品の生産性向上に係る効果や、省力化効果を補助事業者と販売事業者との共同で報告すること。また、補助事業者は決算や従業員の雇用状況・賃金の状況に関する事項を報告すること。 なお、報告された省力化指標に基づく効果が正当な理由無く当該製品カテゴリの省力化基準を下回っている場合や労働生産性の向上目標を達成し得ない場合は、交付取消を行う可能性がある。

4-4.審査の着眼点

本事業への採択は、4-1・4-2.記載の要件を満たしているかどうかに加え、下記の要素も踏まえて総合的に判断して行われる。

(1)事業計画に記載の省力化の効果が合理的に説明されており、省力化への投資により高い労働生産性の向上が期待できるかどうか。また、既存業務の省力化により新しい取組を行う・高付加価値業務へのシフトを行うなど、単なる工数削減以上の付加価値の増加が期待できるか。

(2)大幅な賃上げによる補助上限額引き上げの適用を含め、賃上げに積極的に取り組んでいる、あるいは取り組む予定であるかどうか

5.申請の手続き

5-1.申請フロー

以下の手順に沿って補助金の申請を行う。なお、申請方法についての詳細は、今後案内される「申請の手引き」を参照のこと。

(1)カタログから導入製品及び販売店を選択する

(2)販売店と連絡を取り、事業計画の作成を行う

(3)電子申請システムを通じて販売店と共同で交付申請を行う

5-2.申請項目

以下の事項を電子申請システムにて申請する。

①基本的事項

・法人の形態

・資本金

・従業員数

・自身の該当する業種(産業分類大分類若しくは中分類を元にリストされた選択肢から選択すること)

・役員情報

・株主比率

・過去3年間の課税所得

②他補助金の申請・採択状況

③3-2.(2)に記載する人手不足に関する事項

④3-2.(3)に記載する事業計画

⑤現在の給与支給総額及び事業場内最低賃金(賃金台帳から確認できる値)

⑥賃上げに関する状況

⑦直近の決算情報(損益計算書及び賃借対照表)

⑧一人当たり勤務時間の年間平均

3-6.補助事業により取得した財産の処分の制限

補助事業により取得する資産については、補助金適正化法に基づき売却、転用、破棄等の財産処分に制限が課される。補助事業の終了後又は効果報告期間の終了後であっても、取得から一定の年数を経過する前に財産処分を行う場合は、事務局の承認を受けた後、残存簿価相当額又は時価(譲渡額)を、当該処分財産に係る補助金額を限度に納付する必要がある。なお、事務局の承認を受けること無く貸し付けや転売等を行った場合は、交付決定取消となる。

※補助金適正化法第二十二条において、補助事業により取得した財産の処分については制限が設けられております。処分の制限が設けられる期間については、補助金等に係る予算の執行の適正化に関する法律施行令(昭和三十年政令第二百五十五号)第十四条第一項第二号に基づき、「補助事業等により取得し、又は効用の増加した財産の処分を制限する期間」(令和5 年4 月26 日経済産業省告示第64 号)により定められています。

○省力化効果

・製品の使用が想定される中小企業等における対象業種の業務領域において、どのような生産工程・サービス提供の業務フローにおける課題の解決に資するか、定性的な説明を行う。

○省力化指標の算出結果

・製品が対象業種の業務領域においてどのような省力化効果を生み出すか、定量的な説明を行う。

・算出方法に関しては、製品カテゴリの登録時に設定された算出方法に従って計算されるものとする。

・計算された省力化効果が、製品カテゴリの登録時に設定された基準を満たすものである必要がある。

・基準は利用が想定される中小企業等の業種及び規模ごとに作成され、いずれか一つ以上の基準を満たす必要がある。なお、製品ごとに基準を満たした業種及び規模の中小企業等のみが交付申請の対象となる。

○製品の効果的な稼働に当たって製品を提供に伴うサポート等

○製品の製造事業者の名称及び連絡先

○製品に関する紹介等がなされたホームページ等のリンク

2-5 補助対象経費

本事業においては、省力化製品の設備投資における(1)製品本体価格、(2)導入に要する費用(導入経費)の2つが補助対象経費となる。なお、カタログへの掲載に当たっては(1)(2)の事前登録が必要になる他、参考値として(3)保守・サポートに要する費用の目安を申請する必要がある。

(1) 製品本体価格について

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)及び前述の機械設備又は工具・器具と一体として用いられる専用ソフトウェア・情報システム等の購入に要する経費が補助対象となる。なお下記要件を満たす必要がある。

① 価格表等の販売価格を説明する資料を提出すること。また、販売する価格は経済的合理性があり、市場価格を逸脱していないこと。価格の妥当性について工業会等、事務局又は中小企業庁より説明を求められた場合は、追加資料等により説明を行うこと。一般的な市場価格と比較して著しく高額である場合は対象外となる場合がある。

② 対外的に無償で提供されているものは登録不可。

(2) 導入経費について

省力化製品の設置作業や運搬費、動作確認の費用、マスタ設定等の導入設定費用が対象となる。

2. 対象外となる導入経費

(ア)交付決定前に発生した費用。 また、補助事業実施期間外に発生した費用。

(イ)過去に購入した製品に対する作業費用や補助対象経費となっていない製品に対する費用。

(ウ)省力化製品の導入とは関連のない設置作業や運搬費、データ作成費用、データ投入費用等。

(エ)補助事業者の通常業務に対する代行作業費用。

(オ)移動交通費・宿泊費。

3. 価格について

(ア)経済的合理性があり、市場価格を逸脱していないこと。単価表及び実績単価を提出し、価格の妥当性について工業会等、中小企業庁又は事務局より説明を求められた場合は、追加資料等により説明を行うこと。 なお、(3)保守サポートに要する費用を含めた役務全体の価格について、導入する製品本体の価格に比して著しく高額である場合は、本事業においてはその目的・趣旨から不適切な申請であるとみなし、申請の対象外とする場合がある。

(イ)導入経費は補助事業実施期間中(最大一年間程度)に生じた費用が補助対象となる。登録時においては最大1年分の利用料金を登録申請すること。

(3) 保守サポートに要する費用について (補助対象外)

1. 保守サポートの登録内容

省力化製品の保守費用全般を登録すること。

2. 価格について

経済的合理性があり、市場価格を逸脱していないこと。価格の妥当性について事務局より説明を求められた場合は、追加資料等により説明を行うこと。なお、(2)導入費用を含めた役務全体の価格について、導入する製品本体の価格に比して著しく高額である場合は、本事業においてはその目的・趣旨から不適切な申請であるとみなし、申請の対象外とする場合がある。

2-6 留意事項

なお、省力化製品の申請の際には、下記は(1)省力化製品、(2)導入経費の共通で補助対象外となるため、下記に合致しないか確認すること。

(ア) 補助事業者の顧客が実質負担する費用が省力化製品代金に含まれるもの。(補助事業者の売上原価に相当すると事務局が判断するもの。)

(イ) 省力化製品の利用料が、交付申請時に金額が定められないもの。

(ウ) 対外的に無償で提供されているもの。

(エ) リース・レンタル契約の省力化製品。

(オ) 中古品。

(カ) 交付決定前に購入した省力化製品。

(キ) 交通費、宿泊費。

(ク) 補助金申請、報告に係る申請代行費。

(ケ) 公租公課(消費税)。

(コ) その他、本事業の目的・趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

3.登録時の要件及び留意事項

3-1 製造事業者登録の要件

以下の要件の他、自身の申請する省力化製品が3-2.に示す全ての要件を満たすことを確認し、宣誓を行うこと。

(1)基本的事項

①登録申請時点において、日本国内で法人登記(法人番号が指定され国税庁が管理する法人番号公表サイトにて公表されていること)され、日本国内で事業を営む法人であること。

②経済産業省又は中小機構から補助金等停止措置又は指名停止措置を受けていないこと。

③反社会的勢力に該当せず、今後においても、反社会的勢力との関係をもつ意思がないこと。

④登録申請時点のみならず、登録期間中においても、訴訟や法令遵守上において、本事業遂行に支障をきたすような問題を抱えていないこと。

⑤中小機構が実施する補助事業において、「虚偽の申請」や「利害関係者への不当な利益配賦」といった不正な行為を行っていない(加担していない)こと。また、今後も不正な行為を行わない(加担しない)こと。

⑥パートナーシップ構築宣言について、登録申請時点においてポータルサイト(https://www.biz-partnership.jp/index.html)において宣言を公表している事業者であること又は速やかに宣言を実施すること。

⑦中小機構及び事務局は、交付申請や実績報告時において補助事業の適正な遂行のため必要があると認めたときは、立入調査等を行うこととし、調査への協力を要請された場合は協力すること。協力しない場合登録の取消しとなることに同意すること。

(2)経営基盤に関する事項

登録期間中、製品の生産を継続して行えると判断するに足る十分な経営基盤を有していること。

(3)供給・サポート体制に関する事項

登録した省力化製品のそれぞれについて、3-2.(3)(4)に規定する供給・サポートが行える体制を確保すること。受注状況の予期せぬ変動によりこれを満たすことができないと判断する場合は、体制が回復するまで事務局へ連絡を行いカタログ掲載の一時取りやめを行う等の適切な措置を講じること。

(4)事業実施時等の対応に関する事項

①本事業の公募要領等に記載の内容を遵守することができること。

②登録申請に必要な情報を入力し、添付資料(本要領「3-4 申請書類及び留意事項」参照)を必ず提出すること。

③工業会等及び事務局に提出した情報は、事務局から国及び中小機構に報告するとともに、事務局、国及び中小機構(各機関から委託を受ける外部審査委員や業務の一部を請け負う専門業者等を含む)が以下の目的で利用することに同意すること。

④本事業の各種手続きにおいて登録する情報及び連絡先(補助事業者のものも含む)は、虚偽なく正確な情報を提出し、変更や修正の必要性等が生じた場合は、速やかに情報変更の手続きを行うこと。 特に、登録済の省力化製品に変更が生じた場合は、変更申請を行うこと。

⑤省力化製品の導入を検討する事業者からの問合せに対応する等、本事業ホームページや公募要領、各種手引き等を充分活用するとともに、事務局が実施する説明会や経済産業省及び中小機構等が関与する本事業関連施策に可能な限り連携し、補助事業の周知活動に取り組むこと。

⑥補助事業を遂行する上で、補助事業者(中小企業等)及びその他の事業者との間に発生する係争やトラブルについては、事務局ではその責を一切負わず、補助事業者(中小企業等)及びその他の事業者間で対応し、解決すること。

⑦登録を行った製品について、効果報告期間において、補助事業者により報告された省力化指標に基づく効果が、正当な理由無く当該製品カテゴリの省力化基準を下回っている申請が多数見られる場合は、省力化製品の登録取消や製造事業者の登録取消となる場合があることに同意すること。

⑧本事業にかかる政策評価のため、販売開始以降(5年以上前の場合は5年前から)から効果報告期間の省力化製品の製造個数・売上額、及び経営状況に関する指標(決算書記載の事項)を提出することに同意すること。

⑨今後、本登録要領に条件が追加された場合、既に登録された省力化製品についてもその条件を満たしているかを事務局にて確認し、満たしていない場合は登録取消になる場合があることに同意すること。

3-2 省力化製品の要件

(1) 概要事項

①定義や概要、業務範囲や業務機能等の仕様、外縁が明確化されており、事前に登録された製品カテゴリに属することが分かること。

②保有する機能が、当該製品が属する製品カテゴリにおいて設定されている、利用が想定される中小企業等における対象業種の業務領域に合致すること。また、当該業務領域において、生産工程・サービス提供の業務フローにおける課題の解決に資することにより、省力化による業務効率化や生産性向上に寄与すること。

③申請単位について、原則型番ごとに製品登録を行っていること。販売プランやオプションが異なる場合は、それぞれ別の製品として登録していること。

④単体で稼働しない又は省力化効果を発揮しない製品でないこと。単体で稼働しない又は省力化効果を発揮しない場合は、省力化効果を発揮しうるシステム等として一体として登録すること。

⑤汎用製品であり、開発等を前提としないものであること。

⑥販売が開始されており、製造・販売された実績を有していること。

⑦税法上の機械設備又は器具備品であること。

(2) 製品性能及び価格に関する事項

①当該製品が属する製品カテゴリにおいて利用が想定される中小企業等の業種及び規模ごとに設定されている省力化指標にしたがって省力化の効果を算出し、いずれか一つ以上がその効果が設定されている基準値を上回ること。

②製品、導入経費及び保守・サポート費用の価格と省力化による対象業務領域における人件費削減効果を勘案して、費用対効果が優れていると判断できるもの。具体的には、当該製品等を導入するための投資金額について、人件費削減効果により4年以内に回収できることが見込まれるもの。

なお、一般に耐用年数が5年以上の長期にわたる製品カテゴリについては、一般の耐用年数に0.8を乗じた年数以内に回収できることが見込まれるもの。

③製品本体の価格は50万円以上であること。また、本補助金の補助上限金額に比して著しく高額のものでないこと。

④販売する価格は経済的合理性があり、市場価格を逸脱していないこと。

(3) 供給体制に関する事項

製造事業者により以下の体制が整えられていること。

(ア) 量産体制が確保されている又は在庫が一定数確保されているなど、供給・生産体制が整備されており、中小企業等への納入が遅滞なく行える。具体的には、発注から12ヶ月以内に納品・検品・支払いを完了して本補助金の実績報告を行える程度の納入期間に抑えられる。

(イ) 本事業を適切に実施するために、サプライチェーンの信頼性や持続可能性確保に向けた、調達及び供給の現状把握や安定供給の体制構築等に向けた取り組みが行われている。

(4) サポート体制に関する事項

製造事業者により以下の体制が整えられていること。

(ア) 工業会等に登録申請を行う省力化製品が生産性向上、省力化に資するよう、最大限の効果を発揮するための環境・体制等の構築を行う。具体的には、日本全国に省力化製品の保守・修理・サポート体制を構築し、補助事業者が導入した省力化製品において、運用障害等が発生しないようメンテナンス及び管理を徹底すること。

(イ) 全国にサポート体制を有していることを証明する資料を提供するとともに、耐用年数期間内に運用障害等が発生した場合は販売代理店も含め修理・サポート等の支援を提供することを宣誓すること。

3-3 省力化製品に関して対象外となる要件

①製品が完成されておらず、開発が必須となると想定されるもの。

②ソフトウェアのみであり、それ専用の製品等を必要としないもの。

③恒常的に利用されないことが想定されるもの。(緊急時等の一時的利用が目的や生産性向上への貢献度が限定的なもの)

④製品単体で省力化を図るものではなく、他の製品等の使用と組み合わせない限り業務の効率化、省力化に資さないもの。

⑤製品単体で省力化を図るものではなく、付加価値向上にのみ資するもの。

⑥本補助金の補助上限額を鑑みて著しく高価であるもの。また、取得財産管理台帳への記載が不要になる50万円未満の製品。

⑦既存の製品等の機能を拡張する又は性能を向上する目的で使用されると想定されるもの。

⑧製品単体でビジネスが成り立ち、人手による業務の効率化や負荷低減につながるものではないこと。

⑨公序良俗に反すると審査する工業会等、事務局又は中小企業庁が判断するもの。

⑩その他、本事業の目的・趣旨から適切でないと審査する工業会等、事務局又は中小企業庁が判断するもの。

3-4 申請書類及び留意事項

(1)製品登録審査申請及びカタログ登録申請にかかる提出書類について

1. 製品登録審査申請及びカタログ登録申請に当たっては、以下資料を提出しなければならない。

・ 履歴事項全部証明書写し(発行から3か月以内のもの)

・ 直近2年間の貸借対照表及び損益計算書

・ 税務署の発行する法人税の直近の納税証明書(その 1 又はその 2)

※ 1期の決算を迎えた上で提出すること

・ 当該製品の詳細がわかる資料(申請する業務領域が確認できるもの、プランごとの価格が確認できるもの、製品の仕様がわかるもの等。例:機能一覧、機能構成図、機能概要、寸法・消費電力等のスペック一覧、導入工程表、写真付き仕様書など。別紙1参照。)

・ 当該製品が、属する製品カテゴリにおいて設定されている省力化指標にしたがって省力化の効果を算出し、その効果が設定されている基準値を上回ることが分かる資料及びその根拠となる資料

・ 当該製品等を導入するための投資金額について、人件費削減効果により4年以内に回収できることが見込まれることが分かる資料。なお、一般に耐用年数が5年以上の長期にわたる製品カテゴリについては、一般の耐用年数に0.8を乗じた年数以内に回収できることが見込まれるもの。

2. 事務局より説明を求められた場合は、追加資料等により説明を行うこと。(別紙1参照)

(2)カタログ登録申請時の注意点

1. 省力化製品を登録する際、複数の製品・複数の汎用製品と導入経費を混在して登録することはできない。それぞれ個別に登録を行い、交付申請の際に組み合わせること。

2. 1つの汎用製品に対して複数のグレードや導入プランが設けられている製品は、それ毎に申請をすること。

3. 汎用製品に含まれる機能の組み合わせによって業務領域が変動する仕様の場合、含まれる機能を明確にした上でパッケージ化して登録をする必要があり(機能と金額の固定)、交付申請や実績報告の際に補助事業者によって任意に機能を増減する等変更することはできない。

(3)省力化製品・導入経費・の最低利用期間

省力化製品は、納品後1年未満での利用解除は補助金返還の対象となる。

3-5 登録済省力化製品の情報について

(1)省力化製品の登録情報の変更について

登録済の省力化製品に変更が生じた場合は、速やかに変更申請を行うこと。

(2)本事業ホームページへの掲載

登録された省力化製品の一部の情報は、省力化補助金事務局ホームページ内でのカタログに掲載されるとともに、省力化製品検索に活用される。

4.省力化製品の審査

製造事業者から提出された省力化製品の申請内容は、工業会等による審査を経て事務局に提出されるとともに、事務局及び外部審査委員での意見招聘を経て、中小企業庁に承認されることによって工業会から証明書が発行され、カタログ登録を行うことができる。

審査の主な着目点は以下のような項目となる。

(ア) 事前に登録された製品カテゴリに属することが分かること。

(イ) 保有する機能が、当該製品が属する製品カテゴリにおいて設定されている、利用が想定される中小企業等における対象業種の業務領域に合致すること。また、当該業務領域において、生産工程・サービス提供の業務フローにおける課題の解決に資することにより、省力化による業務効率化や生産性向上に寄与すること。

(ウ) 当該製品が属する製品カテゴリにおいて設定されている省力化指標にしたがって省力化の効果を算出し、その効果が設定されている基準値を上回ること。

(エ) 製品単価及び導入経費の価格と省力化による対象業務領域における人件費削減効果を勘案して、費用対効果が優れていると判断できるもの。具体的には、当該製品等を導入するための投資金額について、人件費削減効果により4年以内に回収できることが見込まれること。なお、一般に耐用年数が5年以上の長期にわたる製品カテゴリについては、一般の耐用年数に0.8を乗じた年数以内に回収できることが見込まれるもの。

(オ) 申請された価格が妥当であること。

(カ) 登録単位や形式が本登録要領を満たしており妥当であること。

(キ) 本登録要領において対象外としている省力化製品に該当しないこと。

(ク) 省力化製品が複数の汎用製品や導入経費、保守・サポート等と混合されていないこと

(ケ) 恒常的に使用される製品であること。

※製品審査申請の結果は工業会から申請を行った製品メーカー等に通知される。

※カタログ登録申請の結果は事務局から製造事業者に対して通知する。

なお、審査の過程で情報が不十分と判断される場合は、工業会及び事務局から追加の資料提出を求めるため、留意すること。

(別紙)(別紙1) 提出資料

1. 省力化製品の申請時には以下の資料を提出すること。(PDF・JPEG。任意で URL)

機能説明資料

a. 汎用製品の場合、業務領域が確認できるもの(機能一覧、機能概要図、等)

b. 導入経費の場合、実施する業務内容や価格、実績単価が確認できるもの(~~等)

価格説明資料価格がわかるもの

(料金表、カタログ、プラン一覧等。見積書は不可。)、価格申告についての理由書

2. 提出された資料で情報が十分ではない場合、必要に応じ以下の様な追加資料提出を求める。

追1.省力化製品の導入環境等

追2.省力化製品の生産環境。生産工場、在庫等

追3.マスターファイル類の詳細項目情報

追4.省力化製品の個別の型番の写真等

追5.導入スケジュール表(標準的な作業項目と工程)

追6.各種マニュアル類

追7.契約書サンプル(パッケージ契約、保守契約など)

M41申請代行支援コンサルサポートサービスの特徴

補助金は交付申請、採択、交付決定、実績報告、効果報告5年間と、採択後の業務が大事なことをご存じですか?

弊社は、事業再構築補助金、ものづくり補助金の事業計画書作成、電子申請、交付申請、交付決定、実績報告、年次効果報告500社以上をサポートをしてきて、メリットもデメリットも知り尽くしています、注意する点もても理解できています。

実際に支援し、様々な体験を通して、補助金の最後まで何が大切なのかどのような業務があるのかも理解していますし、お客様対応も慣れてコミュニケーションが取れて、、決算書が読めて業務ができる体験している人材しか、残っておりません

事業計画書も得意ですが、実績報告書、年次効果報告も得意です。最後までしっかりとお客様の補助金の事業をサポートするという信念でサポートしております。

今回の補助金は国側も、事業再構築補助金の体験、失敗から、本気度が伝わってきていますので、法令順守できない事業者様は、公募要領を確認の上、取組みませんと、取り消し、減額、返金ということも普通にあ起こり得る内容になっていますので、よくよく理解してチャレンジするか、難しいと判断した場合は、チャレンジしないこともありかと思います。それほど、近年になく、事務局側も国側も厳しい内容になっているというのが所感です。

- 認定経営革新等支援機関、補助金の専門家集団(資格者10名以上)が中小企業省力化投資補助金省力化補助金申請支援サポートコンサルティングの支援をいたします。

- 交付申請、実績報告、年次効果報告5年間サポートいたします。

伴走型申請サポート費用

御社のパートナーになります※要オンライン面談

事業再構築補助金、IT導入補助金実績報告、年次報告800社以上、交付申請、実績報告、年次効果報告サポートのプロ認定支援機関チームです

| 小企業省力化投資補助金省力化補助金 サポート | 着手金10万円税別 | |

| 交付申請 実績報告、年次効果報告5年間サポート含む ※交付決定しなければ0円 | 事業計画書作成支援、 交付申請サポート ※ZOOMまたは電話にてサポート | 25万円税別/1事業者~※応相談 ※完全成功報酬型、交付決定しなければ0円 |

| 実績報告年次効果報告5年間サポートコース | 交付決定したあとの実績報告、年次効果報告5年間お任せください。御社の代わりに交付決定後のサポートを担当させて頂きます。 | 25万円税別1/事業者~※応相談 ※成功報酬型ではありません |

- 介護テクノロジー導入支援補助金申請代行支援サービスのご案内 認定経営革新等支援機関株式会社M41公認会計士事務所

- 補助金申請代行サービスのご案内 認定経営革新等支援機関株式会M41公認会計士事務所採択率85%

- 令和6年第2回東京都創業助成金創申請代行サポートのご案内(東京都の創業者向け最大400万円)認定経営革新等支援機関株式会社M41公認会計士事務所

- 第17回小規模事業者持続化補助金2024申請支援代行サポートサービス|採択実績300社以上認定経営革新等支援機関株式会社M41公認会計士事務所

- 宇宙戦略基金 補助金申請支援代行サービスのご案内 認定経営革新等支援機関 株式会社M41

- 補助金無料相談 申請代行支援サービス認定経営革新等支援機関株式会M41公認会計士事務所採択率85%

- 助成金無料診断 申請支援代行サポートサービス認定経営革新等支援機関株式会M41公認会計士事務所採択率85%

- 業務改善助成金最大600万円申請支援代行サービスのご案内 最低賃金の引き上げに伴う業務改善助成金の拡充について

- 助成金補助金無料診断申請代行サービス補助金助成金無料診断サービス申請支援代行サービス認定支援機関株式会社M41公認会計士事務所採択率85%

- 補助金・助成金に強く熱意のあるチーム認定経営革新等支援機関 株式会社M41公認会計士事務所