第17回小規模事業者持続化補助金2024申請支援代行サポートサービス|採択実績300社以上認定経営革新等支援機関株式会社M41公認会計士事務所

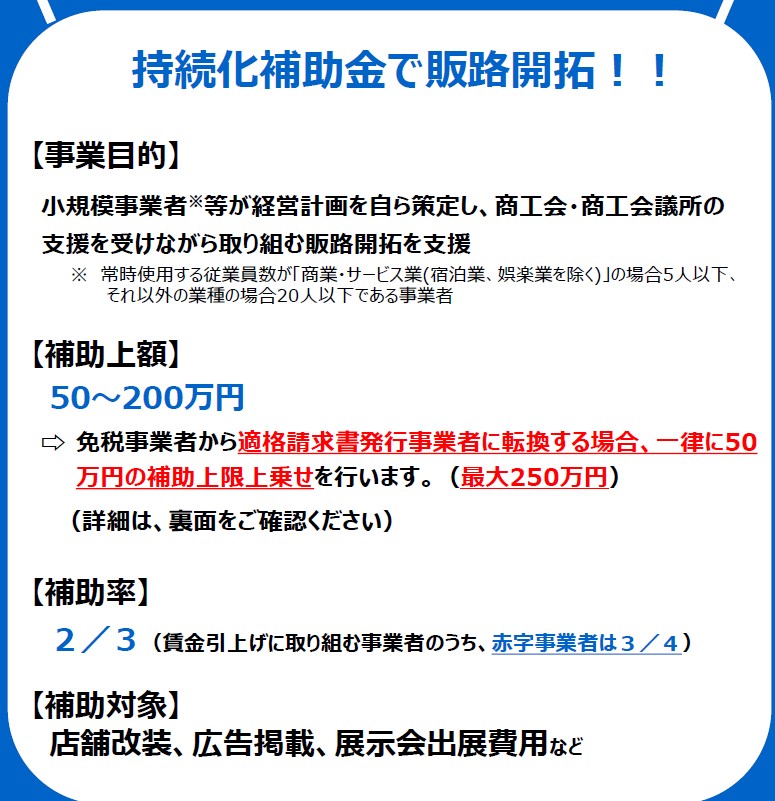

小規模事業者持続化補助金 事業目的

小規模事業者等の生産性向上と持続的発展を図ることを目的としています。本補助金事業は、持続的な経営に向けた経営計画に基づく、販路開拓等の取組や、その取組と併せて行う業務効率化(生産性向上)の取組を支援するため、それに要する経費の一部を補助するものです。

小規模事業者

等が経営計画を自ら策定し、商工会・商工会議所の支援を受けながら取り組む販路開拓を支援

※従業員数が 「商業・サービス業 宿泊業、娯楽業を除く 」の場合 5 人以下 、

製造業またはそれ以外の業種の場合20 人以下 である事業者

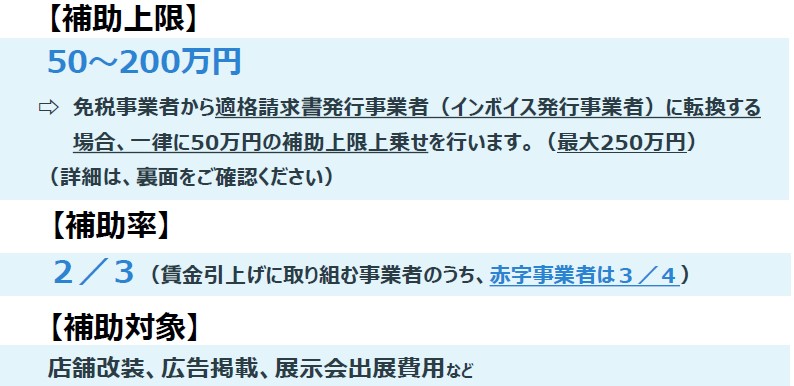

補助上限

※補助金は後払いです。資金繰りは計画的にお願いします

申請支援代行サービス内容と料金

支援内容:応募の要件整理、応募に必要な事項の案内、確認、事業計画書作成支援、電子申請支援(GビズID必須)、応募に必要な事項の確認チェック、交付申請サポート、実績報告書サポート、補助金の確定、年次効果報告サポート最大2年(最後まで完全サポート)

着手金4万円税別、成功報酬:補助金交付申請額×5~10%程度※お見積り(下限15万円税別)

採択後末締め翌月払い 成功報酬は、電子申請、年次効果報告、実績報告書サポートも含まれます。応相談

申請類型と対象者

賃金引上げ枠:販路開拓の取り組みに加え、事業場内最低賃金が地域別最低賃金より+50円以上である小規模事業者※赤字事業者は、補助率 3/4に引上げ。

創業枠:産業競争力強化法に基づく「特定創業支援等事業」による支援を受けた日および開業日(設立年月日)が公募締切時から起算して過去3か年の間である、販路開拓に取り組む小規模事業者

商業・サービス業(宿泊業・娯楽業除く): 常時使用する従業員の数 5人以下

宿泊業・娯楽業 :常時使用する従業員の数 20人以下

製造業その他: 常時使用する従業員の数 20人以下

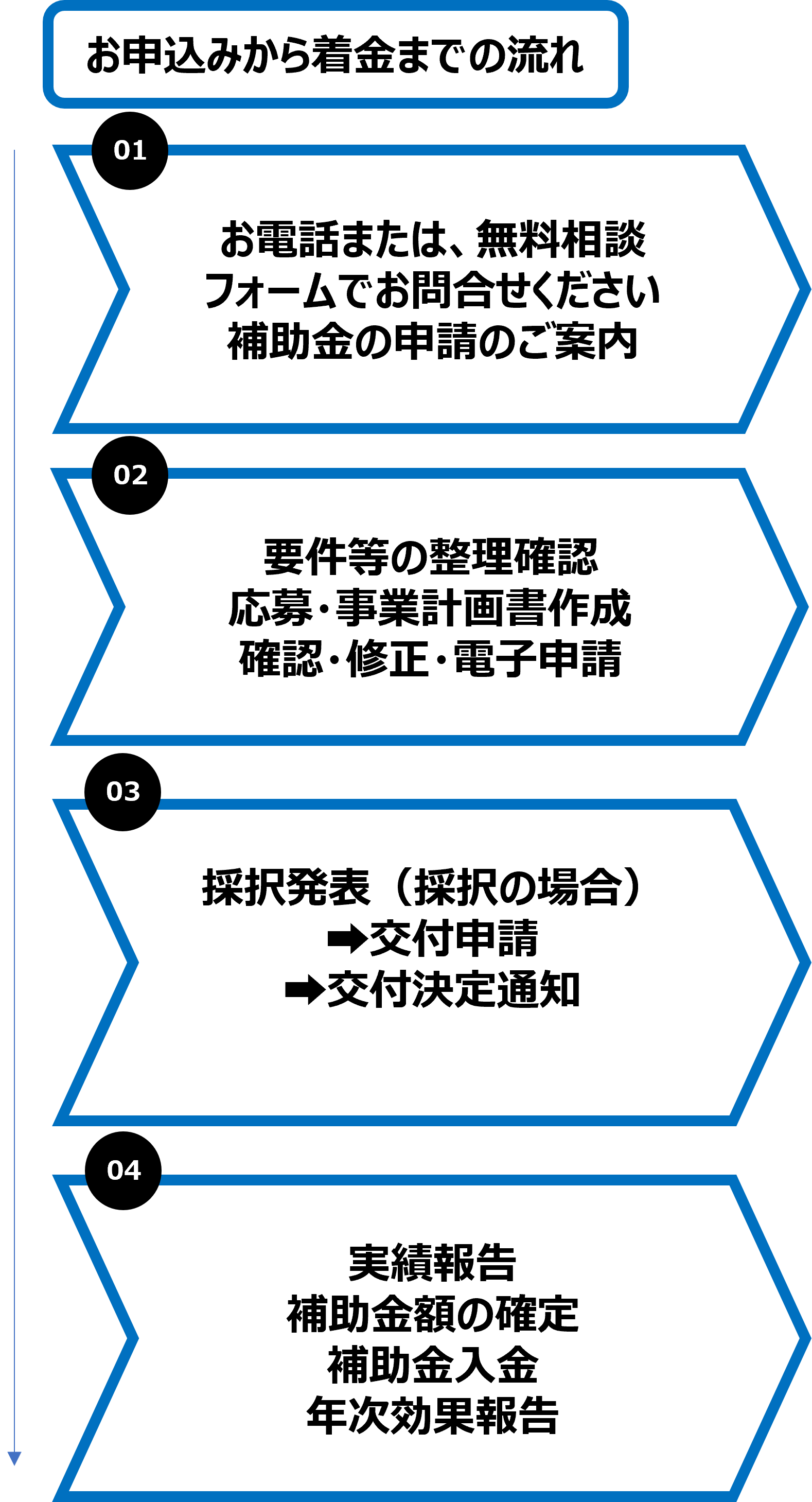

申請支援代行スケジュール

急な〆切も想定されますので、早め早めに準備をしましょう!目安〆切3か月前。〆切8月末想定

申請支援サポート受付2024年6月15日~室生相談フォームより送信ください。48時間以内に返信いたします。ZOOM面談実施中!

小規模事業者持続化h除菌2024第17回公募開始予想:8月上旬、応募〆切:8月25日前後の予想 GビズIDは必ず取得しておきましょう!

※様式4の受理が必須となりますので、逆算しますと7月末までにジ牛計画書を仕上けておく必要があります。

創業枠希望の小規模事業者の場合は、創業塾の卒業証書が必須ですので、地元の紹介会議所等に創業塾のスケジュールをj事前に確認しておく日露があります。応募前に創業塾の終了証書を受理しておく。

逆算しますと、無料相談フォームは7月前半ぐらいまでに頂きませんと応募に間に合いません

※申請応募までの流れ

➀無料相談フォーム⇒ヒアリングシート記入⇒事業計画書仕上げ、全書式仕上げ、必要書類のチェック確認

電子申請にて応募(GビズID必須) 採択発表12月予定

応募からの補助金全体の流れ

小規模事業者持続化補助金とマッチすると思われる事業者例 最大250万円

集客、業務効率化、販路拡大の取組みを考えている小規模事業者、HP制作やweb広告を使って新規顧客を集客したい

店舗の内外装をして集客したい、新しい機械設備を導入し業務の効率化を計画している小規模事業者、半御拡大して売上を伸ばしたい事業者

補助対象となる経費例

下記の経費が対象となります。

内容によって対象とならない場合がありますので、

事前に公募要領「5.補助対象経費」を必ずご確認ください。事務局に電話するなど事業者様自身で必ず確認ください

※ウェブサイト関連費は、補助金交付申請額及び交付すべき補助金の額の確定時に認められる補

助金総額の1/4(最大50万円)を上限とします。ウェブサイト関連費のみによる申請はできません。

※設備処分費は、補助対象経費総額及び交付すべき補助金の額の確定時に認められる補助対象

経費の総額の1/2を上限とします。設備処分費のみによる申請はできません。相殺や小切手、商品券等による支払いは、補助対象外となります。

クレジットカード払い等で、口座から引き落とされた日が、補助事業実施期限を過ぎている

支払いについては、補助対象外となります。100万円(税込)を超える支払いは、2者以上の見積もりが必要です。中古品の購入(50万

円(税抜)未満のものであること)については、金額に関わらず、すべて、2者以上からの見積が必須となります。オークションによる購入は補助対象外となります。

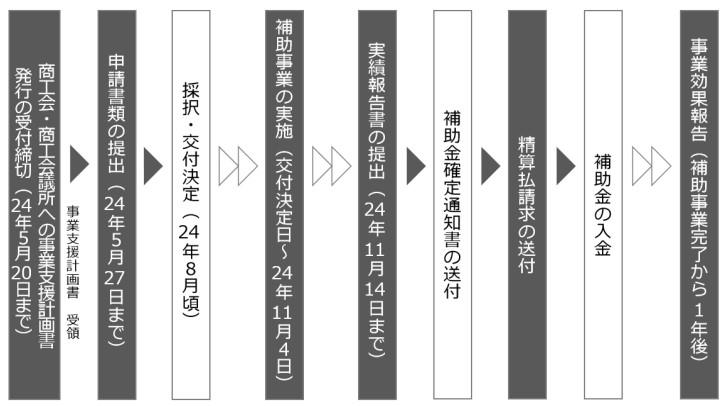

〆切 第17回:2024年8月後半頃想定(未決定)

実績報告の期限※注意(未発決定)

応募できる枠は「賃金引き上げ枠」「創業枠」「インボイス枠」などがあります

準備申請スケジュール

応募するためには、GビズIDが必須です。また商工会議所から様式4を受理必須となり、地元の商工会議所等に様式4の日程を注視するようにお願いします。創業枠希望の場合は、終了証書が必須となりますので、地元の商工会議所等にスケジュールのご確認をお願いします。(通常終了証書発行まで2~3か月程度

公募期間

第17回

申請締切:2024 年 8月 予定後半?

事業支援計画書(様式4)発行の受付締切:原則2024 年 8月 前半?(予想)

※応募要件が申請希望枠によってそれぞれありますので確認しましょう

補助金額・補助率

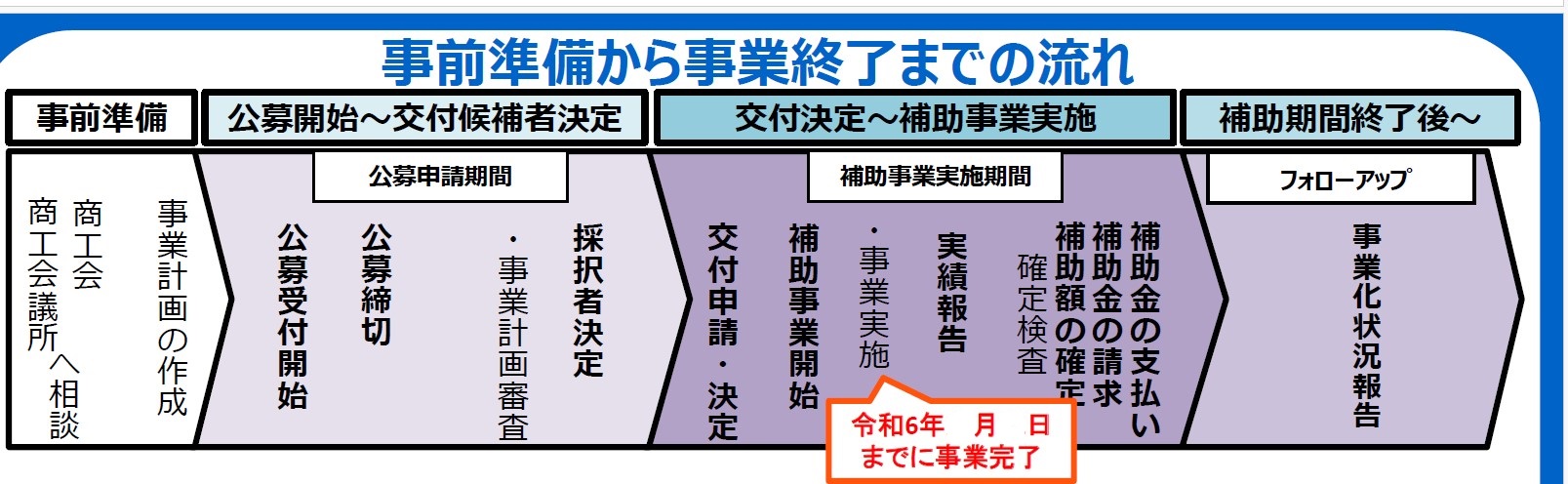

事前準備から事業終了までの流れ

※申請時点で明らかではない経費については、交付申請・決定の段階時点で、事業に要する経費の詳細内訳を改めて求めます。事後で対象外経費が含まれていることが判明した場合はお支払いができませんので、申請時点でよくご確認ください。

※令和 6 年 10 月 31 日までに事業を完了し、令和 6 年 11 月 10 日までに実績報告書を提出していただく必要があります。

事前準備~補助事業終了までのイメージ

申請支援募集枠

➀通常枠+インボイス特例、②賃金引上げ枠(インボイス特例)、③創業枠(インボイス特例)

賃金引上げ枠申請要件

事業場内最低賃金を地域別最低賃金より+ 50 円以上とした事業者(既に達成している場合は申請時点の事業場内最低賃金より+50 円以上)

創業枠

過去 3 年以内に「特定創業支援事業」による支援を受け創業した事業者

インボイス特例

免税事業者のうちインボイス発行事業者の登録を受けた事業者

免税事業者からインボイス発行事業者へ転換した事業者は、全ての枠で 50 万円の補助上限を上乗せ。

補助対象経費

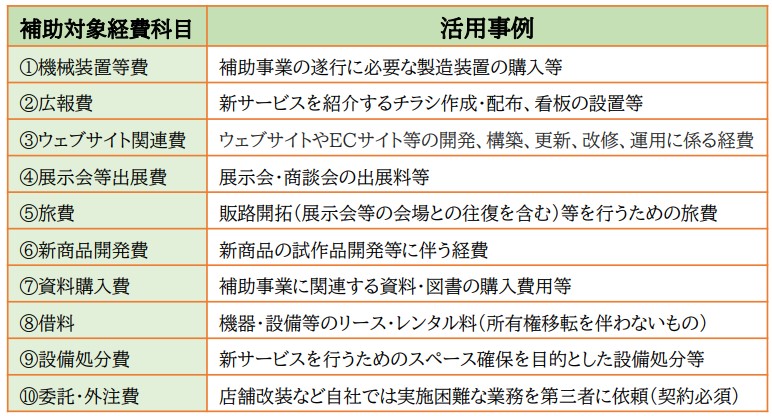

①機械装置等費、②広報費、③ウェブサイト関連費、④展示会等出展費(オンラインによる展示会・商談会等を含む)、⑤旅費、⑥新商品開発費、⑦資料購入費、⑧借料、⑨設備処分費、⑩委託・外注費

※微妙な場合は補助金の対象になるのかどうか、事務局に事前に確認しましょう

活用事例①

古民家をカフェとして営業するため、厨房を改装 。 加えて、地元飲食店とのコラボメニュー開発や、地域住民の協力を得て様々なイベントをカフェで開催。

活用事例②

蕎麦屋が地元特産のかき揚げをセットメニューに追加するため、高性能フライヤーを導入 。新規顧客の増加、顧客単価アップを目的として地元メディアに広告を出稿 。

お申込みからの補助金の着金までの流れ

申請代行サポートサービス料金のご案内(税別)

成功報酬:補助金交付申請額×5~10%税別(下限15万円税別)

成功報酬には、交付申請、実績報告、年次報告のサポート料が含まれます。

補助金の対象事業者

下記に該当する法人、個人事業、特定非営利活動法人が対象です。

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数 5人以下 |

| 宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

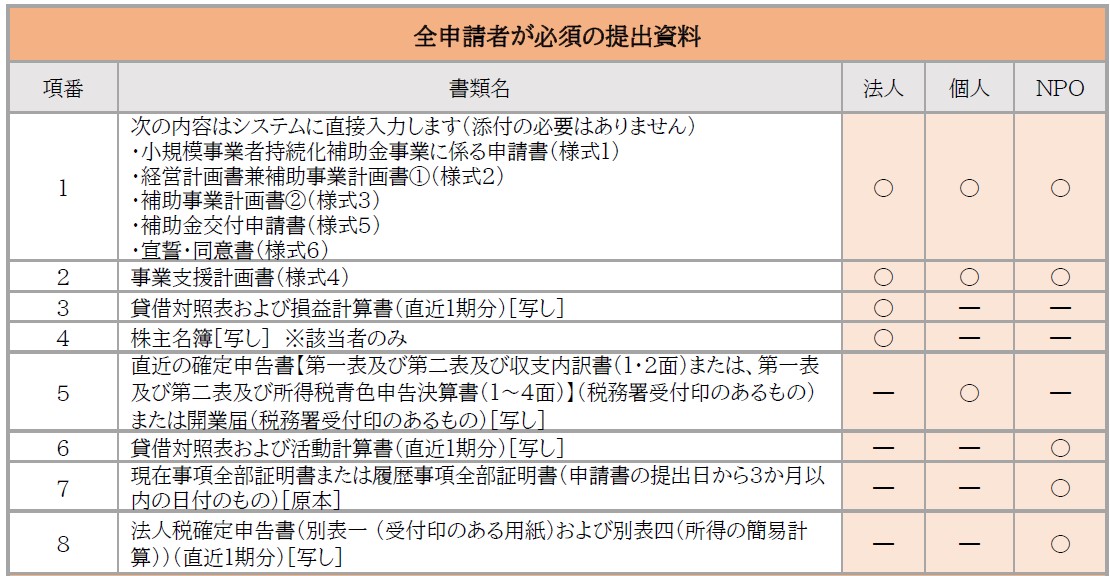

応募時提出資料一覧

<補助対象となり得る販路開拓等(生産性向上)の取組事例>

・新商品を陳列するための棚の購入

・新たな販促用チラシの作成、送付

・新たな販促用PR(マスコミ媒体での広告等)

・新たな販促品の調達、配布

・国内外の展示会、見本市への出展、商談会への参加

・新商品の開発

・新商品の開発にあたって必要な図書の購入

・新たな販促用チラシのポスティング

・国内外での商品PRイベントの実施

・新商品開発にともなう成分分析の依頼

・店舗改装(小売店の陳列レイアウト改良、飲食店の店舗改修を含む。)

※「不動産の購入・取得」に該当するものは不可

<「事業場内最低賃金」の算出方法>

●「事業場内最低賃金」とは、事業者(企業)のそれぞれの事業場(店舗等)における、パート・アルバイト等の

非正規雇用者を含む最低賃金です。

●「最低賃金」の概念は、時間単価ですので、年俸制、月給制、歩合給制等の場合は、次のような考え方で

時間換算額を算出する必要があります。なお、「所定労働日数」「所定労働時間数」は、就業規則や労働契

約に定められた、休日勤務や時間外労働を除く日数・時間数です。

①年俸制の場合:

時間換算額=年俸総額÷1年間の所定労働時間数(所定労働日数×1日の所定労働時間数)

②月給制の場合:

時間換算額=直近の給与支払時における月給(次項で構成要素に算入されるもののみ)÷1か月平均所定労働時間数

③日給制の場合:

時間換算額=直近の給与支払時における日給(次項で構成要素に算入されるもののみ)÷1日の所定労働時間数

④歩合給(インセンティブ給)の適用がある場合の、歩合給部分の時間換算額の算定方法:

・歩合給については、1年間(12か月分)の歩合給の平均時間単価を算出(雇入れ後1年未満の場合は、雇用されてからの期間で算出)

・固定給との併用の場合、通常の方法で算出した固定給の「時間給または時間換算額」に、上記による歩合給の時間単価を合算

※「時間給または時間換算額」の構成要素

・算入されるもの

基本給、役職手当・職務手当等(算入されないものを除くすべての諸手当)

・算入されないもの<限定列挙>

賞与、時間外勤務手当・休日出勤手当・深夜勤務手当、通勤手当、家族手当、精皆勤手当、臨時の賃金(結婚祝賀金等)

書面審査

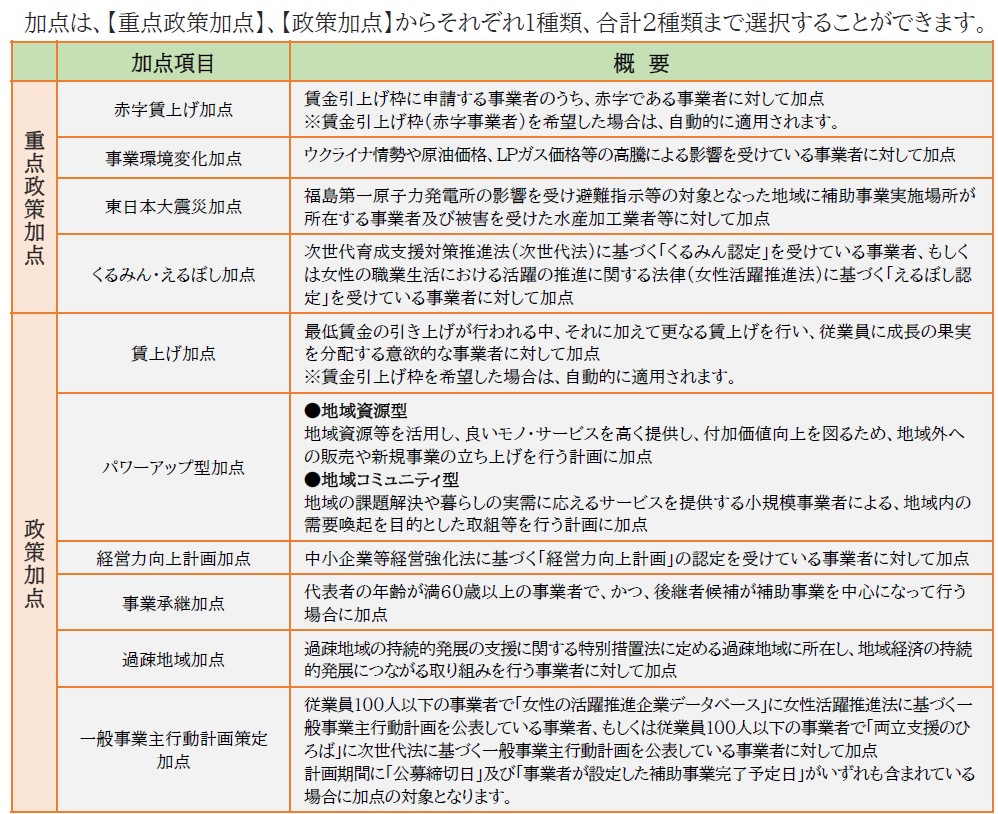

経営計画書・補助事業計画書について、以下の項目に基づき加点審査を行い、総合的な評価が高いものから順に採択を行います。

①自社の経営状況分析の妥当性

○自社の経営状況を適切に把握し、自社の製品・サービスや自社の強みも適切に把握しているか。

②経営方針・目標と今後のプランの適切性

○経営方針・目標と今後のプランは、自社の強みを踏まえているか。

○経営方針・目標と今後のプランは、対象とする市場(商圏)の特性を踏まえているか。

③補助事業計画の有効性

○補助事業計画は具体的で、当該小規模事業者にとって実現可能性が高いものとなっているか。

○販路開拓を目指すものとして、補助事業計画は、経営計画の今後の方針・目標を達成するために必要かつ有効なものか。

○補助事業計画に小規模事業者ならではの創意工夫の特徴があるか。

○補助事業計画には、ITを有効に活用する取組が見られるか。

④積算の透明・適切性

○補助事業計画に合致した事業実施に必要なものとなっているか。

○事業費の計上・積算が正確・明確で、真に必要な金額が計上されているか。

※過去3年間に実施した全国対象の「小規模事業者持続化補助金」で採択を受けて補助事業を実施し

た事業者については、全体を通して、それぞれ実施回の事業実施結果を踏まえた補助事業計画を作

れているか、過去の補助事業と比較し、明確に異なる新たな事業であるか、といった観点からも審査を行います。

※より多くの事業者に補助事業を実施いただけるよう、過去の補助事業(全国対象)の実施回数等に応じて段階的に減点調整を行います。

<加点一覧>

- 介護テクノロジー導入支援補助金申請代行支援サービスのご案内 認定経営革新等支援機関株式会社M41公認会計士事務所

- 補助金申請代行サービスのご案内 認定経営革新等支援機関株式会M41公認会計士事務所採択率85%

- 令和6年第2回東京都創業助成金創申請代行サポートのご案内(東京都の創業者向け最大400万円)認定経営革新等支援機関株式会社M41公認会計士事務所

- 第17回小規模事業者持続化補助金2024申請支援代行サポートサービス|採択実績300社以上認定経営革新等支援機関株式会社M41公認会計士事務所

- 宇宙戦略基金 補助金申請支援代行サービスのご案内 認定経営革新等支援機関 株式会社M41

- 補助金無料相談 申請代行支援サービス認定経営革新等支援機関株式会M41公認会計士事務所採択率85%

- 助成金無料診断 申請支援代行サポートサービス認定経営革新等支援機関株式会M41公認会計士事務所採択率85%

- 業務改善助成金最大600万円申請支援代行サービスのご案内 最低賃金の引き上げに伴う業務改善助成金の拡充について

- 助成金補助金無料診断申請代行サービス補助金助成金無料診断サービス申請支援代行サービス認定支援機関株式会社M41公認会計士事務所採択率85%

- 補助金・助成金に強く熱意のあるチーム認定経営革新等支援機関 株式会社M41公認会計士事務所