観光事業者のデジタル化促進補助金申請代行のご案内|株式会社M41

【お知らせ】

宇宙分野進出コンサルティング事業(補助金相談含む)を開始致しました。事業事業再構築補助金等(その他の宇宙関連の補助金があります)を活用して宇宙分野に進出したい事業者様への新サービスです。「宇宙分野に進出したいがどのようにしていいのかわからない」「宇宙分野に進出したいどのようなことが必要なのか相談してみたい」「宇宙分野に進出したいがどのような補助金を活用すればよいのか、どのような補助金があるのか知りたい」「⼈⼯衛星のデータを利⽤したい」「⼈⼯衛星のデータを活かしてアプリ開発をしたい」「⼈⼯衛星のデータを活かしてAPI開発をしたい」「⼈⼯衛星のデータを活かしてAPI連携したアイデアがある」「⼈⼯衛星のデータを活かしてAI画像解析ができるのでその提案をしたい」「⼈⼯衛星のデータを活かしてAI画像解析ができるのでその後協業したい」「⼈⼯衛星の画像解析をして達成したい⽬的がある」などの宇宙分野進出に関するご相談お問合せはこちら(宇宙分野相談フォーム)からお願い致します。2023年9月吉日

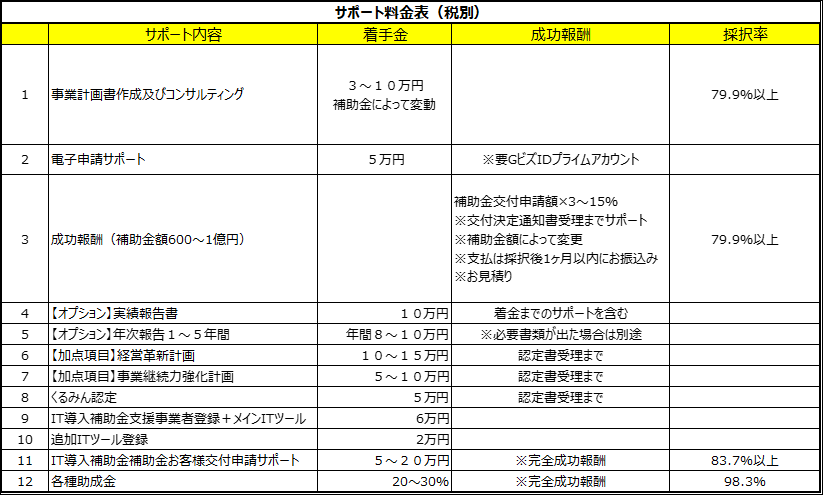

サポート料金のご案内

観光事業者のデジタル化促進事業補助金申請代行 無料相談フォーム

<無料電話相談実施中>

平日祝土:9時~16時

携帯:080-4729-4888

M41公認会計士事務所(東京港区)

※着信がありましたら折り返しさせて頂きます。鈴木

観光事業者のデジタル化促進事業(第2回募集)

本事業は、都内の中小企業の観光事業者のデジタル化や DX を支援することにより、観光事業者の事業の生産性向上や新サービス・商品の開発等を促進し、都内の観光産業の活性化を行うとともに、旅行者の利便性を向上させるスマート観光の実現を図ることを目的とします。

補助対象事業

経費の補助

都内の中小企業の観光事業者(これから観光事業を営む予定の者を含む。)が、デジタル技術を活用し新たに実施する自社の生産性向上の取組や新サービス・商品開発等の取組が補助対象事業となります。

| 【想定例】 ・管理業務の効率化や販売実績の分析等が可能な顧客予約管理システム(PMS)の構築・導入 ・直販比率拡大のための自社サイト内の予約販売・決済システムの構築・導入 ・AI や位置情報を活用した混雑情報の発信 ・ロボットによる受付・案内・掃除・運搬等 ・IoT を活用した空室情報サービスの提供 ・旅行者の行動・購買履歴等のデータを活用した販売促進 等 |

補助率

補助対象経費の3分の2以内

補助限度額

3,000万円(下限額:100万円)

※ 広告費の補助金予定額は、合計 500 万円(補助対象経費は 750 万円)が上限となります。

事業実施期間(予定)

令和6年1月1日から令和7年12月31日まで(2年間)

※ 上記期間内に、契約、取得、実施、支払が完了する経費が補助対象となります。

※ 補助事業終了後に実績を確認・検査した上で、補助金を交付します。

【補助対象経費一覧】

<注意事項>

1件100万円(税抜)以上の業務委託や購入等については、原則として2社以上の見積書が必要となります。

補助対象経費

| ①ICT 化・DX 化経費 | デジタル技術を活用した自社の生産性向上の取組や新サービス・商品の開発等に直接必要な新たなシステム構築、ソフトウェア導入、クラウド利用等に要する経費 <注意事項> 初期費用及び月々の利用料(補助対象期間内の経費に限る。)が対象となります。 (1) システム構築費 (2) ソフトウェア導入費 (3) クラウド利用費

(4) データ取得・解析経費 |

| ②機械設備導入費 | デジタル技術を活用した生産性向上の取組や新サービス・商品の開発等に直接必要な機械装置や備品の新たな購入に要する経費、リース・レンタル (据付費・運搬費も含む。)に要する経費【経費例】 ・生体認証に必要なカメラや周辺機器 ・ロボット機器等 <注意事項> ア 機械装置等をリース、レンタルにより調達した場合は、補助対象期間内に新たに賃貸借契約を締結したものに限り補助対象となります。 イ 割賦により調達した場合はすべての支払いが補助対象期間内に終了するものに限り補助対象となります。 ウ 次の経費は、補助対象となりません。 ① リース、レンタルについて、補助対象期間外に係る経費 ② 自社以外に設置する機械装置・備品等に係る経費 ③ 中古品の購入等に係る経費 エ 1件100万円(税抜)以上の購入に係る見積書には、単価、数量、規格、メーカー、型番等の記載があるものが必要となります。 (市販品の場合には、価格表示のあるカタログ等の添付でも可。) |

| ③ 専門家指導費 | デジタル技術を活用した生産性向上の取組や新サービス・商品の開発等に直接必要な専門的な技術・知識等について、新たに外部の専門家から指導・助言を受ける場合の謝金に要する経費(外部専門家が事業者の事務所等へ赴く場合に支払われる交通費を含む。) 【経費例】 ・デジタル技術の指導や社員向けデジタル技術の研修等 <注意事項> ア 補助金予定額は50万円(補助対象経費は75万円)を上限とします。 イ 自社の取組みに対し、専門家からアドバイスを受ける場合が対象です。専門家に事業の一部を依頼する場合は、「外注・委託費」に計上してください。 ウ 指導報告書の提出が必要です。 エ 補助対象期間中に新たに契約したもののみ補助対象となります。 オ 公共交通機関の利用による交通費は対象(ただし、鉄道のグリーン車利用料金、航空機の国内線のプレミアムシート等及び国際線のファーストクラス・ビジネスクラス料金等は補助対象外) カ 交通費のうち、船舶運賃が三段階に分かれているものは中級以下 (例えば、「特等」「一等」「二等」と分かれているものは「一等」)、二段階に分かれているものは下級の運賃を補助対象とします。キ 既存事業や経営に係る顧問契約の一部を補助対象とすることはできません。 ク 補助事業の事務手続きに係る指導・助言は補助対象となりません。 ケ 自社社員が外部の専門家の事務所等へ赴く場合の交通費は補助対象となりません。 |

| ④ 新サービス・商品開発費 | デジタル技術を活用した新サービス・商品の開発等に直接必要な次に掲げる経費 <注意事項> |

➄集客・販路開拓費 | 本事業によりデジタル技術を活用し開発された新サービス・商品のニーズ調査、広報を目的として行う展示会出展、イベント開催、広告宣伝等に要 する次に掲げる経費 <注意事項> ・本事業により開発された範囲ではない(補助対象経費が計上されていない)ものは対象外 ・出展・参加及び支払いが補助対象期間内に行われるもの (1) 展示会等出展経費 ① 出展小間料(共同出展料を含む) 自社で出展小間を取得するための経費 <注意事項> ・出展及び支払いが補助対象期間内に行われるものが補助対象となります。 ・共同出展者を有料で募集する場合、徴収した共同出展料の総額を出展小間料から差し引いた金額が補助対象額となりま す。 ・出展小間料に係る申込(契約)については、例外的に、補助対象期間前に行ったものも補助対象となります。 ② 商談会等参加費 商談会、ロードショー参加のための経費 ③ 資材費 【経費例】 ・小間内の装飾費 ・出展に必要なポスター・パネル作成費 ・機器・備品のレンタル・リース代 ・会場での光熱費等 <注意事項> ア 展示会に係る備品・機器の購入費は補助対象となりません。リース・レンタル料のみが補助対象となります。 イ 自ら材料や既製品を調達して小間の設営・装飾又は販促物の作成をする費用は補助対象となりません。 ④ 運搬費及び現地一時保管費 自社から会場までの展示品や資材等の運搬委託に係る経費及び、運搬後に現地でやむを得ず短期間の保管が必要となる場合の経 費 <注意事項> 自社で行う運搬(タクシー、バス、電車、レンタカー、社用車等の使用含む)及び一時保管に係る経費は補助対象となりません。⑤ 旅費 自社社員の国内出張及び海外出張に係る交通費。 <注意事項> ・旅費の補助金予定額は20万円(補助対象経費は40万円。)を上限とします。 ・公共交通機関の利用による交通費は対象(ただし、鉄道のグリーン車利用料金、航空機の国内線のプレミアムシート等及 び国際線のファーストクラス・ビジネスクラス料金等は補助 対象外) ・交通費のうち、船舶運賃が三段階に分かれているものは中級以下(例えば、「特等」「一等」「二等」と分かれているものは 「一等」)、二段階に分かれているものは下級の運賃を補助対象とします。 ・宿泊費や飲食費等、交通費以外の経費は補助対象となりません。 ⑥ 保険料(展示会等出展経費及びイベント開催費において、例外的に補助対象) ⑦ 通訳・翻訳に関する費用 ・展示会に必要な通訳・翻訳費 ・通訳者等(1名に限る)の出展者パス費用 (2)イベント開催費 新サービス・商品の集客・販路開拓を目的とした、自社が開催するイベントに要する次にあげる経費 ※ イベント運営業者等に企画・運営を委託する場合は補助対象外です。 ※ イベント開催の事実が写真等で確認できない場合は補助対象外となります。 ※ 注意事項等については、展示会等出展経費と共通となります。 ① 会場借上費 ② 資材費 ③ 運搬費 ④ 保険料(展示会等出展経費及びイベント開催費において、例外的に補助対象) ⑤ 通訳・翻訳費 (3)広告費 本事業により開発された新サービス・商品の広告をするのに要する次に掲げる経費 ※ 広告費の補助金予定額は、合計 500 万円(補助対象経費は 750万円)が上限となります。 ① 広告製作費 外部事業者へ委託して行うサービス・商品宣伝用のHP、PR映像、広告クリエイティブ等の製作に要する経費(通訳費・翻訳費 を含む。) <注意事項> ・名刺、商品タグ、紙袋、クリアホルダー、カレンダー、手帳、記念品、ノベルティ等については補助対象となりません。 ② 広告掲載料 外部事業者が発行・運営している新聞・雑誌・Web(リスティング広告及びバナー広告)への広告掲載に要する経費(通訳費・翻 訳費を含む。) <注意事項> リスティング広告の対象となる検索サイトは「Yahoo!」「Google」のみで、直接契約したものが補助対象となります。(代 理店経由は原則対象外)。また、キーワード毎の掲載期間、クリック数、平均単価等が分かる書類が必要です。リスティング広告・ バナー広告ともに、リンク先が補助対象の新サービス・商品のページに直結していることが必要です。 ③ 外部事業者が設置している屋外広告への広告掲出に要する経費 |

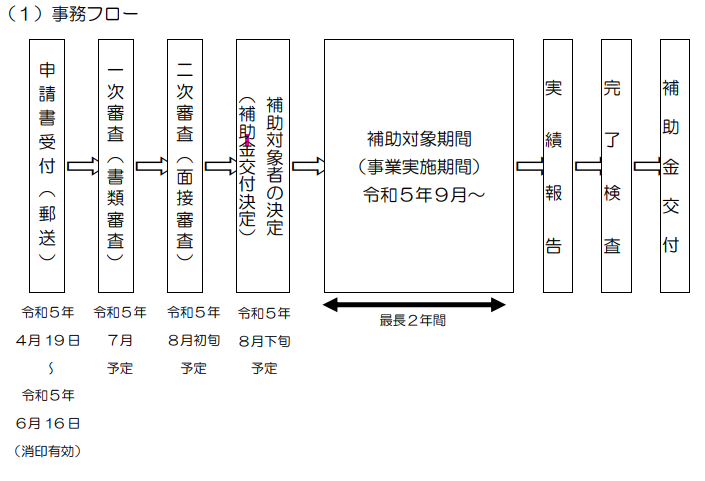

交付申請から補助金交付までの流れ

補助対象者

(1) 中小企業者(会社及び個人事業者)

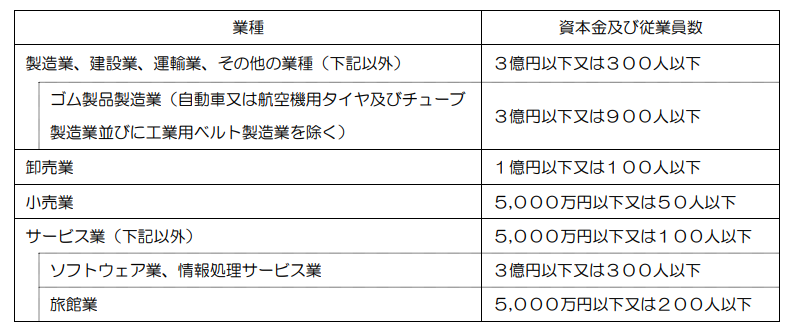

中小企業者とは、以下に該当する事業者で、大企業が実質的に経営に参画していない者をいいます。

(2) 東京都内で、旅行者向けの事業を営む(予定を含む。)観光事業者で次のア~エのいずれかに該当する者

ア 東京都内において、旅館業法(昭和23年法律第138号)第3条第1項の許可を受けて、同法第2条第2項又は第3項の営業を行っている宿泊事業者

イ 東京都内において、食品衛生法(昭和22年法律第233号)で定める飲食店営業又は喫茶店営業の許可を受けて、営業を行っている飲食事業者

ウ 東京都内において販売場を設け、営業を行っている小売事業者

エ その他東京都内において、旅行者向けにサービス開発・提供や商品開発・製造・販売などを行っている者

(3)次のア~ウの全てに該当する者

ア 東京都内に登記簿等上の本店又は支店があり、令和4年4月1日現在で、引き続き2年以上事業を営んでいる者 (個人事業者含む。)

イ 令和4年4月1日以前の2年以内に休眠・休業していないこと

ウ 補助事業の成果を活用し、東京都内で引き続き事業を営む予定であること

(4)次のア~ウのいずれかに該当する者

ア 法人の場合は、東京都内に登記簿上の本店又は支店があり、登記簿謄本(履歴事項全部証明書)により都内所在等が確認できること。また都税事務所発行の納税証明書を提出できること

イ 個人事業者で事業税が課税対象の方の場合は、税務署に提出した「個人事業の開業・廃業等届出書」の写しにより都内所在等を確認できること。また都税事務所発行の納税証明書(事業税が非課税につき提出できないものを除く。)及び区市町村発行の代表者の住民税納税証明書を提出できること

ウ 個人事業者で事業税が非課税の方の場合は、税務署に提出した「個人事業の開業・廃業等届出書」の写しにより都内所在等を確認できること。また代表者分について、税務署発行の所得税納税証明書及び区市町村発行の住民税納税証明書を提出できること

(5)次のア~シの全てに該当する者

ア 同一テーマ・内容で、東京観光財団・東京都中小企業振興公社・国・都道府県・区市町村等から補助を受けていない者(ただし補助対象経費が明確に区分できる場合は対象とする)

イ 「東京都暴力団排除条例」に規定する暴力団関係者又は遊興娯楽業のうち風俗関連業、ギャンブル業、賭博業等、東京都又は東京観光財団が公的資金の補助先として適切ではないと判断する業態及びこれに類するものではない者

ウ 過去5年以内に刑事法令による罰則の適用を受けていない者(法人その他の団体にあっては代表者も含む。)

エ 事業税その他租税の未申告又は滞納がない者

オ 東京都及び東京観光財団等に対する賃料・使用料等の債務の支払いが滞っていない者

カ 国・都道府県・区市町村・東京観光財団・東京都中小企業振興公社等から補助事業の交付決定取消し等を受けていない者、又は法令違反等不正の事故を起こしていない者

キ 民事再生法(平成 11 年法律第 255 号)、会社更生法(平成 14 年法律第 154号、破産法(平成 16 年法律第 75 号)に基づく申立・手続中(再生計画等認可後は除く。)、又は私的整理手続中など、事業の継続性について不確実な状況が存在していない者

ク 補助事業の実施に当たって関係法令を順守し、必要な許認可を取得する者

ケ 観光経営力強化事業と同一内容の申請をしていない者

コ 自社で補助事業の実施場所(宿泊施設、店舗、新商品開発施設等)を原則として東京都内に有している者

サ 過去に観光経営力強化事業の支援決定を既に受けている者は、申請時点において当該補助事業の確定・完了している者(補助対象となる期間中1社1採択)シ 宗教活動や政治活動を主たる目的とする団体等でない者

サポート料金のご案内

観光事業者のデジタル化促進事業補助金申請代行 無料相談フォーム

<無料電話相談実施中>

平日祝土:9時~16時

携帯:080-4729-4888

M41公認会計士事務所(東京港区)

※着信がありましたら折り返しさせて頂きます。鈴木

対応エリア

北海道(札幌)、青森県、岩手県、宮城県(仙台)、秋田県、山形県、福島県、茨城県、栃木県(宇都宮)、群馬県(高崎)、埼玉県(大宮)、千葉県、東京都、神奈川県、新潟県、富山県(高岡)、石川県(金沢)、福井県、山梨県、長野県、岐阜県、静岡県(浜松)、愛知県(名古屋)、三重県、滋賀県、京都府、大阪府(梅田)、兵庫県(神戸)、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県(那覇)

横浜市、川崎市、さいたま市、仙台市、堺市、浜松市、相模原市 中央区、千代田区、文京区、港区、新宿区、品川区、目黒区、大田区、世田谷区、渋谷区、中野区、杉並区、練馬区、板橋区、豊島区、北区台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区

八王子市・立川市・青梅市・府中市・昭島市・調布市・町田市・小金井市・小平市・日野市・東村山市・国分寺市・国立市・福生市・狛江市・東大和市・清瀬市・東久留米市・武蔵村山市・多摩市・稲城市・羽村市・あきのる市・西東京市・瑞穂町・日の出町

さいたま市・川越市・熊谷市・川口市・行田市・所沢市・飯能市・加須市・東松山市・春日部市・狭山市・羽生市・鴻巣市・上尾市・草加市・越谷市・蕨市・戸田市・入間市・朝霞市・志木市・和光市・新座市・桶川市・久喜市・北本市・八潮市・富士見市・三郷市・蓮田市・坂戸市・幸手市・鶴 ヶ島市・日高市・吉川市・ふじみ野市・白岡市・伊奈町・三芳町・毛呂山町・越生町・滑川町・嵐山町・川島町・吉見町・鳩山町・宮代町・杉戸町・松伏町

千葉市・市川市・船橋市・木更津市・松戸市・野田氏・成田市・佐倉市・習志野市・柏市・市原市・流山市・八千代市・我孫子市・鎌ヶ谷市・君津市・浦安市・四街道市・袖ヶ浦市・印西市・白井市・富里市・酒々井町・栄町

横浜市・川崎市・相模原市・横須賀市・平塚市・鎌倉市・藤沢市・小田原市・茅ヶ崎市・逗子市・三浦市・秦野市・厚木市・大和市・伊勢原市・海老名市・座間市・南足柄市・綾瀬市・葉山町・寒川町・大磯町・二宮町・中井町・大井町・松田町・開成町・愛川町

龍ヶ崎市・常総市・取手市・牛久市・守谷市・坂東市・つくばみらい市・五霞町・境町・利根町

- 新たな事業環境に即応した経営展開サポート事業 (経営改善計画策定による経営基盤強化支援)(一般コース)申請支援代行認定経営革新等支援機関株式会社M41

- 第12回事業再構築補助金申請支援代行サポート|採択率80%以上_認定経営革新等支援機関株式会社M41

- 中小企業省力化投資補助金省力化補助金製品販売認定事業者事業者向け、申請支援申請代行、実績報告、年次効果報告サポートンサルティングサービスのご案内株式会社M41認定支援機関

- 志布志市小児科開設支援事業補助金補助金の申請代行サポートサービス_認定支援機関株式会社M41

- 地域力の創造・地方の再生ローカル10,000プロジェクト地域経済循環創造事業交付金申請支援サポートサービス認定支援機関株式会社M41

- Starlink(スターリンク工事相談の窓口)地方自治体様法人様、船舶観光船フェリー運営会社様建設会社様温泉組合様郊外山間部郊外ホテル旅館様向け衛星インターネット Starlink(スターリンク)Wi-Fi工事サービスのご案内

- 令和6年度第1回 創業助成事業東京都創業助成事業(助成金)申請代行のご案内|M41公認会計士事務所

- 省人化・省力化補助金の申請代行サポートサービス|人手不足を解消するための設備やロボットの導入費用が対象

- 業務改善助成金最大600万円申請代行サービスのご案内 最低賃金の引き上げに伴う業務改善助成金の拡充について

- IT導入補助金申請代行サポート|支援事業者(ベンダー)登録・ITツール登録サービスのご案内